Lưu ý: Đây là một phần trong chuỗi bài về đường sắt cao tốc, với khởi đầu tại đây. Để nắm được toàn bộ bức tranh, hãy đọc đầy đủ.

Một trong những quan ngại lớn nhất đối với chủ trương xây dựng ĐSCT là nguồn vốn. Bài học từ Lào là một ví dụ được đưa ra. Lào cũng xây dựng ĐSCT, với phần lớn số vốn là đi vay nước ngoài, mà cụ thể là Trung Quốc. Đây là dự án lớn nhất lịch sử Lào từ trước đến nay, tạo ra hai hệ quả thảm khốc với kinh tế Lào:

1. Để đáp ứng lượng vốn đối ứng, Lào phải bơm một lượng lớn tiền ra nền kinh tế, trong khi dòng vốn ngoại tệ đối ứng từ thương mại hay FDI chưa tăng tương ứng dẫn đến mất cân đối cung-cầu tiền tệ, tạo ra lạm phát cầu kéo.

2. Đồng Kip mất giá trong khi Lào cần ngoại tệ để thanh toán nợ và lãi vay, khiến nhu cầu ngoại tệ tăng vọt, lại càng làm tỷ giá mất ổn định, khiến chi phí nhập khẩu tăng, đẩy lạm phát lên cao.

3. Nền kinh tế Lào không có nhiều nguồn thu, chủ yếu phụ thuộc vào du lịch và xuất khẩu nguyên liệu thô, khi chi phí nhập khẩu tăng mà không cân bằng được xuất khẩu, càng khiến dòng chảy ngoại tệ thu hẹp.

Hệ quả, từ năm 2021 đến 2024, đồng Kip đã mất khoảng 50% giá trị so với USD, làm tăng gánh nặng trả nợ và chi phí nhập khẩu .

Lạm phát tại Lào đã tăng vọt, từ mức một chữ số lên 23% vào năm 2022 và 31% vào năm 2023, mức cao nhất ở châu Á trong thời điểm đó . Đến giữa năm 2024, lạm phát giảm xuống còn 11,2%, nhưng vẫn ở mức cao, ảnh hưởng nghiêm trọng đến đời sống người dân.

Hiện tại, inflow ngoại tệ của Việt Nam cũng khá hạn hẹp, không có nhiều tăng trưởng trong những năm vừa qua, dẫn đến những lo ngại rằng, nếu chúng ta vay nợ nước ngoài, sẽ dẫn đến hệ quả tương tự như Lào. Vậy nếu chúng ta có thể tìm cách giảm thiểu tối đa việc vay nợ nước ngoài bằng cách học hỏi phương án mà Trung Quốc đã thực hiện thì sao?

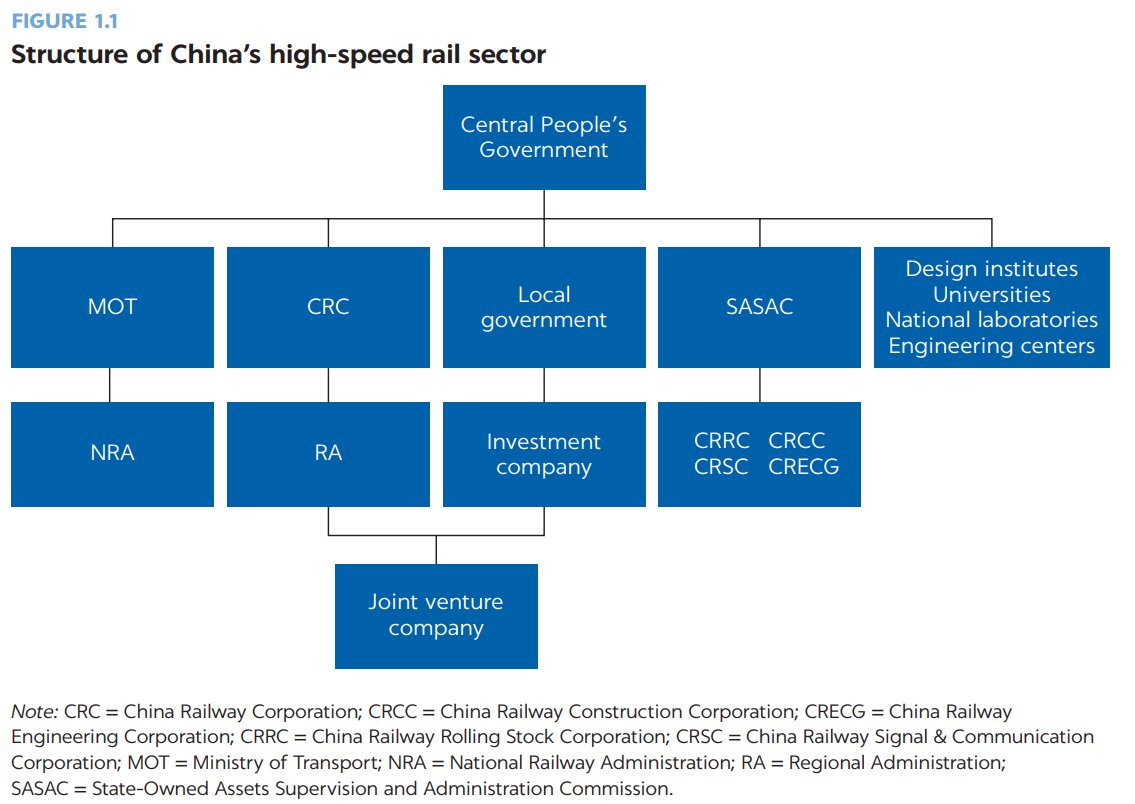

Các kênh huy động vốn chủ yếu cho đường sắt cao tốc ở Trung Quốc

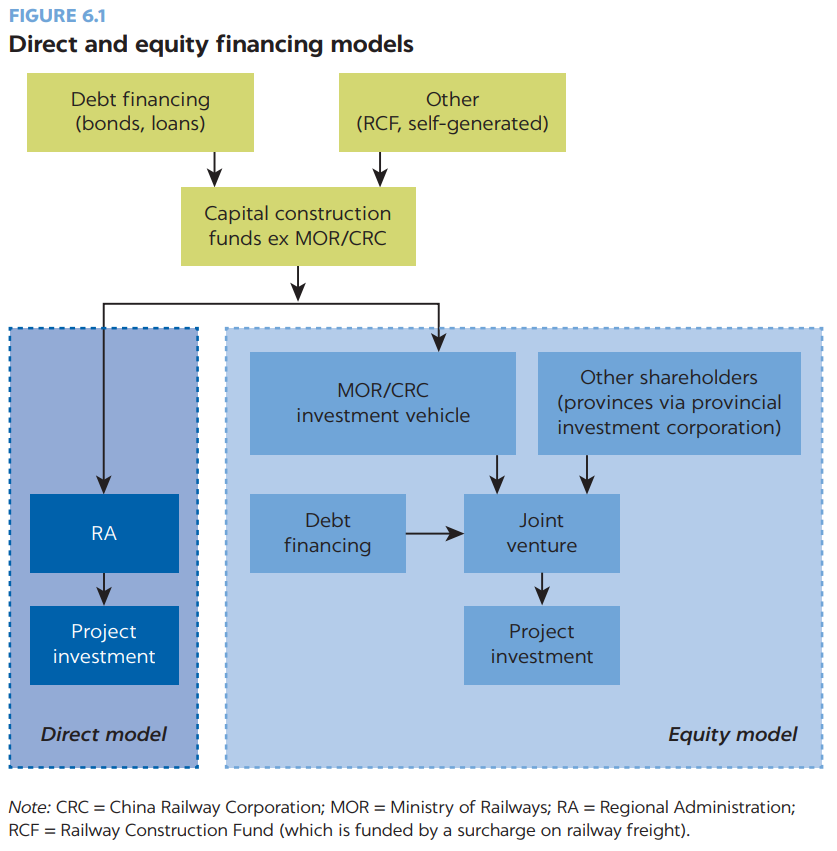

Trung Quốc đã phát triển hệ thống huy động vốn đa kênh để tài trợ cho mạng lưới đường sắt cao tốc (ĐSCT) lớn nhất thế giới. Bảng 1 thống kê các kênh huy động vốn nội địa chính, cùng loại công cụ tài chính, quy mô tương đối, kỳ hạn và lãi suất điển hình.

| Kênh huy động | Loại công cụ | Quy mô/Tỷ trọng | Kỳ hạn | Lãi suất điển hình |

| Vốn ngân sách & Quỹ xây dựng đường sắt (Trung ương) | Ngân sách nhà nước; Quỹ phát triển hạ tầng | ~10-20% tổng vốn (giai đoạn đầu). Gồm Quỹ Xây dựng Đường sắt thu từ phụ phí vận tải hàng hóa (khoảng 53.6 tỷ NDT năm 2021) | Trung-dài hạn (cấp phát hoặc hoàn trả từ thuế/phí) | Không cố định (ngân sách), phụ phí |

| Ngân hàng chính sách (CDB, Eximbank Trung Quốc…) | Tín dụng ưu đãi từ ngân hàng chính sách | ~40-50% tổng vốn qua cho vay của ngân hàng nhà nước. Ví dụ: CDB cho vay nhiều đoạn ĐSCT ưu tiên (Xi’an–Chengdu, v.v.) | Dài hạn (thường 10-20 năm, có ân hạn) | Ưu đãi (~3-5%/năm, có thể thấp hơn lãi thị trường) (định hướng bởi Chính phủ) |

| Trái phiếu đường sắt (do ngành ĐS phát hành) | Trái phiếu đặc biệt (rail bonds) | ~40% tổng vốn (giai đoạn đầu). Bộ Đường sắt/ Tập đoàn ĐS nhà nước đã phát hành >1,000 tỷ NDT trái phiếu 2006-2010. Năm 2007 phát hành 45 tỷ NDT (7, 10, 15 năm) | 7–15 năm (thường trung-dài hạn) | ~5.4% – 5.8%/năm (trái phiếu 2007); lãi suất được miễn thuế TNCN năm 2011 để thu hút vốn |

| Trái phiếu chính quyền địa phương (đặc biệt) | Trái phiếu địa phương cho dự án hạ tầng | Được phát hành sau 2015 để góp vốn các tuyến ĐSCT liên tỉnh. Ví dụ, các địa phương có thể phát hành “trái phiếu đặc biệt” cho phần vốn góp tại dự án ĐSCT. Tỷ trọng ~10-15% vốn (địa phương góp) | 5–10 năm (thường) | Theo lãi suất trái phiếu CP cùng kỳ (khoảng 3-4%/năm những năm gần đây) |

| Vốn góp xã hội và quỹ đầu tư phát triển | Vốn cổ phần từ doanh nghiệp, quỹ nhà nước | ~5-10% (tùy dự án). Ví dụ: tuyến Bắc Kinh – Thượng Hải huy động cổ phần từ Ping An (13.9%) và Quỹ An sinh XH TQ (8.7%); Quỹ Phát triển Đường sắt Quốc gia (thành lập 2014) huy động 4 ngân hàng nhà nước góp vốn (vòng đầu ~15-20 năm) với mục tiêu 200-300 tỷ NDT/năm. | Dài hạn (15–20 năm hoặc lâu hơn) | Theo thỏa thuận góp vốn (cổ tức kỳ vọng ~5-8%/năm, có thể qua IPO đạt lợi nhuận cao) |

Giải thích thêm: Trong giai đoạn bùng nổ xây dựng ĐSCT, vay ngân hàng chính sách và phát hành trái phiếu là nguồn chủ lực, mỗi nguồn đóng góp khoảng 40-50% tổng vốn. Chính quyền trung ương và địa phương cung cấp phần còn lại dưới dạng vốn ngân sách, quỹ chuyên dụng và góp vốn cổ phần. Đặc biệt, Trung Quốc sử dụng Quỹ Xây dựng Đường sắt (Railway Construction Fund) trích từ phụ thu cước vận tải hàng hóa để tái đầu tư đường sắt. Ngoài ra, việc thu hút vốn “xã hội hóa” qua cổ phần hóa dự án đã được thực hiện: ví dụ công ty ĐSCT Bắc Kinh – Thượng Hải sau khi có vốn nhà nước ~56% đã bán cổ phần cho bảo hiểm Ping An, Quỹ An sinh xã hội và IPO trên sàn chứng khoán, huy động ~30.6 tỷ USD.

Vai trò của ngân hàng chính sách Trung Quốc trong cấp vốn dự án quốc gia

Ngân hàng chính sách ở Trung Quốc (tiêu biểu là Ngân hàng Phát triển Trung Quốc – CDB, Ngân hàng Xuất Nhập khẩu TQ…) đóng vai trò xương sống trong việc tài trợ các dự án hạ tầng ưu tiên như ĐSCT. Cơ chế hoạt động của các ngân hàng này có một số đặc điểm chính:

- Huy động vốn nhà nước và phát hành trái phiếu đặc biệt: Ngân hàng chính sách huy động nguồn lực thông qua vốn nhà nước và phát hành trái phiếu được chính phủ bảo lãnh ngầm, giúp họ có chi phí vốn rất thấp và ổn định để cho vay dài hạn. CDB, chẳng hạn, phát hành trái phiếu trong nước và quốc tế, được các ngân hàng và NHTW mua, đảm bảo thanh khoản dồi dào.

- Cho vay ưu đãi dài hạn: Với sứ mệnh phát triển, các ngân hàng này cho Bộ Đường sắt và các doanh nghiệp dự án vay những khoản lớn, kỳ hạn dài (thường 10-20 năm, có ân hạn) nhằm xây dựng đường sắt cao tốc. Lãi suất thường ưu đãi, có thể thấp hơn lãi suất thương mại, do không đặt nặng mục tiêu lợi nhuận mà ưu tiên hiệu quả kinh tế – xã hội. Ví dụ, nhiều dự án ĐSCT được tài trợ khoảng 50% bằng vay ngân hàng trong nước như CDB. CDB đã tài trợ các dự án như đường sắt cao tốc Tây An – Thành Đô và nhiều tuyến khác.

- Phối hợp với quy hoạch nhà nước: Ngân hàng chính sách làm việc chặt chẽ với Ủy ban Phát triển và Cải cách Quốc gia (NDRC) và các bộ ngành trong việc lồng ghép kế hoạch tài chính với quy hoạch dự án. Ngay từ khâu lập dự án, CDB tham gia tư vấn, thẩm định và thiết kế cấu trúc tài chính tối ưu (kết hợp vốn chủ sở hữu, vốn vay ưu đãi, bảo lãnh...). CDB thường yêu cầu các địa phương cam kết nguồn trả nợ (ví dụ: chia sẻ một phần doanh thu vé, thu nhập từ khai thác đất đai quanh ga hoặc từ ngân sách địa phương). Điều này đảm bảo dự án có dòng tiền trả nợ bền vững, giảm rủi ro tín dụng.

- Chấp nhận rủi ro chính sách và được bảo lãnh ngầm: Do thuộc sở hữu nhà nước, ngân hàng chính sách sẵn sàng cho vay các dự án lợi ích công nhưng lợi nhuận tài chính thấp, biết rằng Chính phủ sẽ hỗ trợ nếu cần. Trong khủng hoảng (như 2011), Quốc vụ viện Trung Quốc đã chỉ đạo các ngân hàng nhà nước tiếp tục rót vốn cho đường sắt và Bộ Tài chính miễn thuế lãi trái phiếu để hạ chi phí vốn. Nhờ đó, tiến độ ĐSCT không bị thiếu vốn dù dự án chưa sinh lời ngay.

Tóm lại, cơ chế ngân hàng chính sách Trung Quốc là kết hợp giữa nguồn vốn giá rẻ của nhà nước và quy trình cho vay gắn với ưu tiên quốc gia. Họ đóng vai trò như “cánh tay tài chính” của Chính phủ, chịu phần việc mà ngân hàng thương mại e ngại, qua đó thúc đẩy nhanh các dự án chiến lược như ĐSCT.

Khả năng áp dụng mô hình huy động vốn cho ĐSCT tại Việt Nam

Học hỏi kinh nghiệm từ Trung Quốc, Việt Nam có thể xem xét các phương thức huy động vốn đa dạng cho dự án ĐSCT Bắc – Nam. Dưới đây là phân tích từng khía cạnh áp dụng:

Mô hình PPP, đổi đất lấy hạ tầng và khai thác giá trị đất (LVC)

Một hướng huy động vốn quan trọng là thu hút đầu tư tư nhân (trong và ngoài nước) thông qua các mô hình Đối tác Công-Tư (PPP) hoặc đổi đất lấy hạ tầng gắn với khai thác quỹ đất quanh tuyến (Land Value Capture – LVC).

- Tính khả thi: ĐSCT đòi hỏi vốn đầu tư khổng lồ (ước tính ~67 tỷ USD cho tuyến Bắc – Nam) và dòng tiền trực tiếp từ vận hành khó hấp dẫn nhà đầu tư tư nhân do thời gian hoàn vốn rất dài, lợi nhuận thấp. Do đó, cần cơ chế chia sẻ lợi ích khác để thu hút họ. Mô hình “đổi đất lấy hạ tầng” có thể khả thi nếu các nhà đầu tư được nhận quyền khai thác bất động sản tại những khu vực hưởng lợi từ ĐSCT (như đất quanh các ga lớn, trung tâm logistics, đô thị mới dọc tuyến). Chẳng hạn, nhà đầu tư xây dựng nhà ga và đoạn tuyến đổi lại quyền phát triển khu đô thị – thương mại trên quỹ đất xung quanh. Nếu giá trị đất tăng cao nhờ ĐSCT, nhà đầu tư sẽ có nguồn thu bù đắp chi phí hạ tầng.

- Bài học từ Trung Quốc và quốc tế: Trung Quốc đã bắt đầu cho phép các doanh nghiệp đường sắt khai thác phát triển đất quanh nhà ga, tích hợp ga đường sắt với trung tâm thương mại, đô thị để tăng doanh thu. Hồng Kông (MTR) và Nhật Bản (JR) cũng rất thành công với mô hình “rail + property” – lấy lãi từ bất động sản để bù cho vận tải. Việt Nam có thể học hỏi cách điều chỉnh quy hoạch đô thị quanh ga để tăng hệ số sử dụng đất, tạo “đô thị nén” tại các khu ga, tối đa hóa giá trị thương mại. Bộ GTVT đã đề xuất cho phép địa phương điều chỉnh quy hoạch phân khu vùng phụ cận ga, phát triển trung tâm thương mại, đô thị dọc tuyến nhằm tạo nguồn thu từ đấu giá đất. Theo đề xuất, 50% tiền đấu giá đất quanh ga (sau chi phí) sẽ được địa phương giữ lại, 50% nộp ngân sách trung ương để hỗ trợ dự án ĐSCT – đây chính là một dạng LVC do nhà nước thực hiện.

- Thu hút các tập đoàn lớn qua PPP: Việt Nam có thể xem xét đấu thầu PPP cho từng đoạn tuyến hoặc từng dự án thành phần (ví dụ đoạn TP.HCM – Nha Trang, hoặc các tổ hợp ga lớn). Nhà đầu tư tư nhân (như các tập đoàn xây dựng, bất động sản lớn) có thể liên danh với nhà thầu EPC để vừa xây dựng vừa khai thác thương mại.

Khả năng thành lập ngân hàng chính sách hoặc quỹ phát triển để tài trợ ĐSCT

Một bài học then chốt từ Trung Quốc là sự hiện diện của ngân hàng chính sách mạnh để cung cấp tín dụng dài hạn cho hạ tầng. Việt Nam có thể cân nhắc thành lập mới hoặc giao nhiệm vụ cho một ngân hàng chính sách hiện có đảm trách việc huy động vốn cho ĐSCT:

- Thành lập Ngân hàng Phát triển Hạ tầng: Tương tự CDB của Trung Quốc, Việt Nam có thể tạo một Ngân hàng Phát triển cơ sở hạ tầng quốc gia chuyên cho vay các dự án lớn (cao tốc, đường sắt, năng lượng...). Ngân hàng này cần vốn điều lệ lớn từ Nhà nước, có quyền phát hành trái phiếu chính phủ hoặc được NHNN tái cấp vốn, nhằm huy động nguồn vốn rẻ. Khi có định chế tài chính nhà nước cho vay dài hạn, dự án ĐSCT sẽ dễ dàng tiếp cận khoản vay 30-40 năm, lãi suất thấp, phù hợp chu kỳ thu hồi vốn chậm.

- Tận dụng ngân hàng chính sách hiện có: Hiện tại, Ngân hàng Phát triển Việt Nam (VDB) đóng vai trò tương tự ở quy mô nhỏ, chuyên cho vay ưu đãi các dự án phát triển. Tuy nhiên, VDB còn hạn chế về quy mô vốn và năng lực huy động. Chính phủ có thể nâng cấp VDB hoặc thành lập một quỹ phát triển đường sắt riêng. Ví dụ, lập “Quỹ Phát triển Đường sắt cao tốc” với vốn góp từ ngân sách, các ngân hàng thương mại nhà nước và quỹ nhà nước (SCIC, BHXH...). Trung Quốc năm 2014 đã lập Quỹ phát triển đường sắt quốc gia thu hút vốn từ các ngân hàng lớn và dự kiến huy động 200-300 tỷ NDT mỗi năm. Việt Nam có thể học cách kêu gọi các định chế tài chính trong nước góp vốn vào quỹ này, đổi lại họ nắm cổ phần và hưởng lãi dài hạn từ doanh thu đường sắt hoặc trợ cấp Chính phủ.

- Chính phủ cho vay ưu đãi trực tiếp: Trong trường hợp chưa kịp lập ngân hàng chính sách mới, Chính phủ có thể cho dự án vay ưu đãi từ nguồn vốn Nhà nước. Thực tế, đại diện Quốc hội nhận định cho doanh nghiệp vay ưu đãi để làm ĐSCT có thể tiết kiệm ngân sách hơn Nhà nước tự đầu tư (vì vốn rồi sẽ được hoàn trả thay vì cấp không). Điều này tương tự việc ngân hàng chính sách cho vay và được nhà nước hỗ trợ lãi suất.

Tóm lại, vai trò dẫn dắt của tài chính nhà nước là then chốt. Việt Nam cần một định chế tài chính công mạnh đứng ra huy động vốn dài hạn và cho vay lại dự án ĐSCT với lãi suất chấp nhận được. Đây là điều kiện gần như bắt buộc để triển khai thành công, bởi dự án lớn vượt quá khả năng và khẩu vị rủi ro của khối ngân hàng thương mại thông thường.

Rủi ro hệ thống nếu huy động vốn từ ngân hàng thương mại

Nếu không có kênh vốn chính sách chuyên biệt, phải dựa vào các ngân hàng thương mại (NHTM) để tài trợ ĐSCT, Việt Nam sẽ đối mặt với nhiều rủi ro hệ thống nghiêm trọng.

Kinh nghiệm Trung Quốc cho thấy họ hạn chế tối đa dùng ngân hàng thương mại thông thường, thay vào đó dùng ngân hàng chính sách và phát hành trái phiếu được nhà đầu tư tổ chức nắm giữ. Việt Nam cũng nên tách bạch kênh vốn cho ĐSCT khỏi tín dụng ngân hàng thương mại để bảo đảm an toàn hệ thống.

Khả năng thu hút các tập đoàn lớn đầu tư, tài trợ vốn cho ĐSCT Việt Nam

Cùng với nguồn vốn công và vốn vay, việc lôi kéo các tập đoàn lớn (trong và ngoài nước) tham gia đầu tư ĐSCT có ý nghĩa quan trọng. Trung Quốc đã huy động một số doanh nghiệp và quỹ lớn góp vốn vào dự án ĐSCT (như Ping An, Fosun, Quỹ hưu trí). Việt Nam cũng có thể thu hút các nhà đầu tư chiến lược nếu tạo điều kiện phù hợp:

- Tập đoàn trong nước: Những tập đoàn như Vingroup, Sun Group, T&T... có tiềm lực tài chính và kinh nghiệm phát triển đại dự án có thể quan tâm. Họ mang lại ưu thế am hiểu thị trường nội địa, có thể kết hợp phát triển đô thị, bất động sản ăn theo tuyến ĐSCT để thu hồi vốn. Tuy nhiên, các tập đoàn này sẽ chỉ tham gia nếu bài toán tài chính khả thi, tức cần sự hỗ trợ nhất định (vốn rẻ từ nhà nước, ưu đãi đất đai, hoặc độc quyền khai thác kinh doanh đi kèm).

- Nhà thầu hạ tầng và công nghệ nước ngoài: Các tổng thầu EPC hàng đầu thế giới (Nhật Bản, Hàn Quốc, châu Âu, Trung Quốc) có thể đóng góp vốn vào dự án như một phần của gói thầu. Chẳng hạn, các công ty đường sắt Trung Quốc từng tham gia góp vốn dự án ở Indonesia (liên doanh chính phủ và doanh nghiệp) để giành hợp đồng thi công, cung cấp đoàn tàu. Tương tự, nếu Việt Nam cho phép, nhà thầu nước ngoài (Nhật, Đức, Pháp, Trung Quốc…) có thể đầu tư một tỷ lệ vốn và cung cấp công nghệ/thiết bị đổi lại quyền thực hiện dự án và chia sẻ doanh thu vận hành. Điều này giúp giảm vốn Nhà nước ban đầu, đồng thời ràng buộc trách nhiệm nhà thầu vào hiệu quả lâu dài của tuyến ĐSCT.

- Quỹ đầu tư và định chế tài chính quốc tế: Các quỹ hạ tầng, quỹ hưu trí lớn (như quỹ từ Singapore, Canada, hay các ngân hàng phát triển khu vực) có thể quan tâm đầu tư nếu dự án có bảo đảm doanh thu ổn định. Họ thường tìm kiếm mức lợi tức ổn định 5-8% từ các tài sản hạ tầng. Để thu hút họ, Việt Nam có thể phải thiết kế mô hình nhượng quyền khai thác ĐSCT trong dài hạn (ví dụ 30 năm), trong đó nhà đầu tư nhận được một phần doanh thu vé hoặc phí truy cập kết cấu hạ tầng từ đơn vị vận hành. Việc phát hành trái phiếu dự án hoặc chứng khoán hóa dòng doanh thu cũng có thể thu hút các quỹ đầu tư nếu được xếp hạng tín nhiệm tốt và có bảo lãnh một phần của chính phủ.

- Điều kiện và chính sách kèm theo: Để các tập đoàn lớn sẵn sàng bỏ vốn vào ĐSCT, Chính phủ cần chuẩn bị môi trường đầu tư hấp dẫn và an toàn. Những điều kiện then chốt gồm:

- Bảo đảm doanh thu hoặc cam kết Chính phủ.

- Ưu đãi thuế, đất đai.

- Khung pháp lý PPP ổn định, thủ tục minh bạch.

- Hoàn thiện giải phóng mặt bằng và hạ tầng kết nối.

- Đảm bảo ổn định kinh tế vĩ mô.

Nhìn chung, Việt Nam có tiềm năng huy động sự tham gia của khu vực tư nhân và các tập đoàn lớn cho dự án ĐSCT, nhưng điều kiện tiên quyết là một cơ chế chia sẻ lợi ích và rủi ro hợp lý. Bài học từ Trung Quốc cho thấy: dù phần lớn vốn ĐSCT là từ nhà nước, họ vẫn biết cách lôi kéo vốn xã hội (như cổ phần của bảo hiểm, quỹ hưu trí) để giảm gánh nặng. Với sự chuẩn bị kỹ lưỡng về khung pháp lý và tài chính, mô hình huy động vốn đa kênh từ kinh nghiệm Trung Quốc có thể được điều chỉnh áp dụng thành công tại Việt Nam, giúp hiện thực hóa tuyến đường sắt cao tốc chiến lược một cách bền vững.