Tâm điểm của thị trường kim loại quý tuần này, không phải là vàng, mà là bạc. Trong khi giá vàng đi ngang suốt cả tuần, giá bạc bật tăng mạnh, phá đỉnh mọi thời đại. Vì sao giá bạc tăng mạnh như vậy? và liệu xu hướng này còn tiếp diễn?

Trong dài hạn, có rất nhiều động lực để giá vàng tiếp tục tăng, chủ yếu đến từ nhu cầu gia tăng từ nhiều lĩnh vực. Rất nhiều phân tích đã chỉ ra rằng, nhu cầu bạc trong tương lai sẽ do nhu cầu tăng vọt của quá trình chuyển đổi năng lượng (bạc dùng cho chế tạo pin mặt trời) và làn sóng AI bùng nổ (bạc dùng cho chế tạo chip và bảng mạch).

Tuy nhiên, nó là câu chuyện tương lai. Câu chuyện của hiện tại, nó nằm ở nguồn cung.

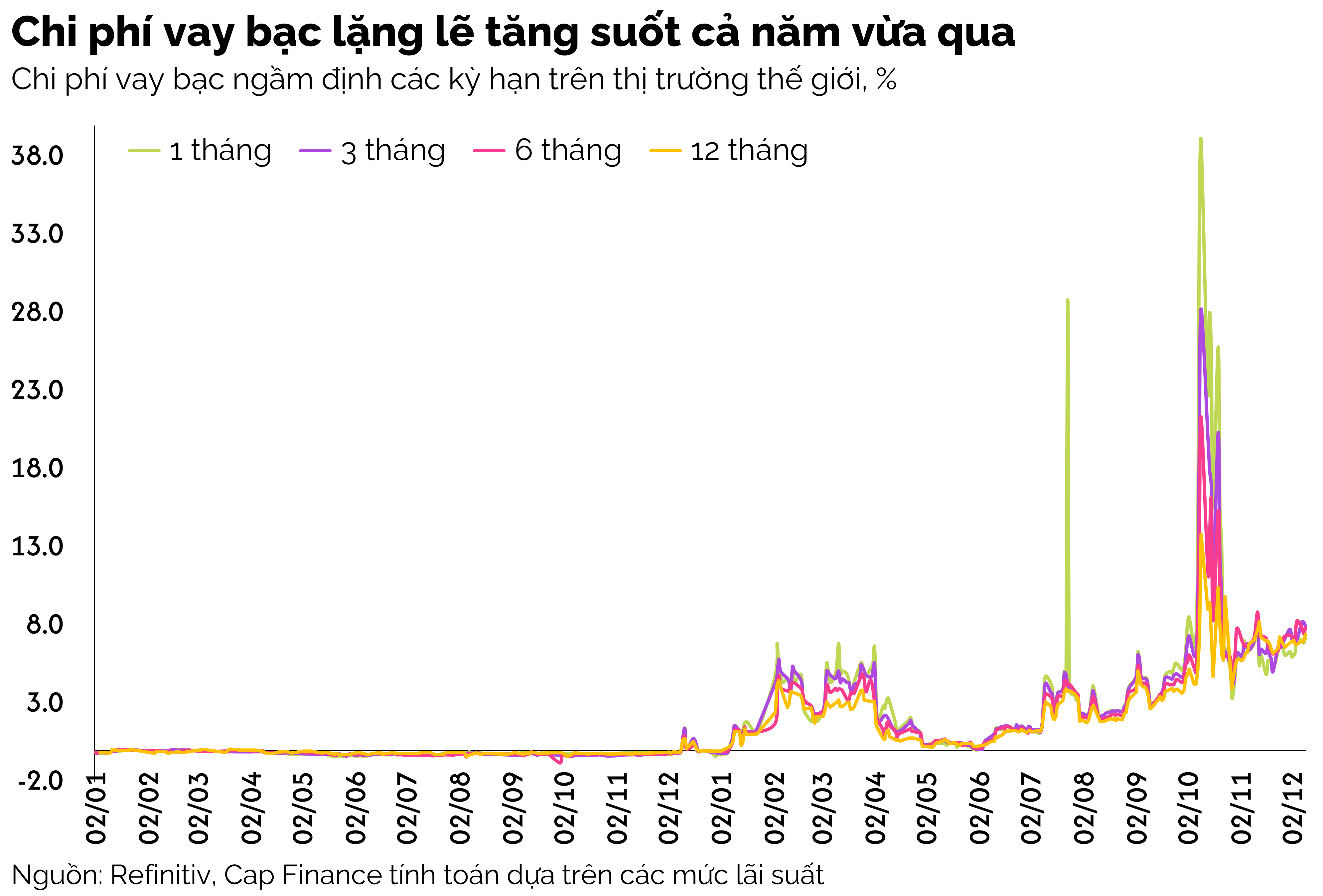

Lease rate

Nhớ lại hồi đầu năm, thời điểm Tổng thống Mỹ Donald Trump tuyên bố đánh thuế lên Canada và Mexico, chúng ta đã thấy một hiện tượng, vàng và bạc từ thị trường London chảy mạnh về Mỹ. Canada và Mexico là hai nhà cung cấp vàng/bạc nguyên liệu lớn của Mỹ. Khi ông Trump đe dọa đánh thuế, các nhà nhập khẩu kim loại quý lo ngại về gián đoạn nguồn cung, đã ồ ạt nhập hàng từ thị trường London về Mỹ.

Hiện tượng này khiến lãi suất vay vàng và bạc tại thị trường London tăng vọt. Nhưng khi sương mù thuế quan tan đi, mức lãi suất này ngay lập tức giảm về mức thông thường. Thế nhưng sau đó, nó tăng một cách từ từ và ổn định cho đến tận nay, hiện tại duy trì quanh mức 7% - 8%, tùy kỳ hạn.

Chi phí vay vàng/bạc, thường dùng như chỉ báo về mức độ có sẵn của nguồn cung kim loại quý, đã tăng theo một xu hướng gần như tuyến tính trong 6 tháng qua (nếu chúng ta bỏ qua cú nấc hồi tháng 10, gây ra do nhu cầu mùa vụ tại Ấn Độ). Hiện tượng này cho thấy những lo ngại về thiếu hụt nguồn cung bạc là hiện hữu, và không phải do một yếu tố đầu cơ ngắn hạn gây ra.

Silver squeeze

Trong cả vài tháng qua, giới tài chính (cả tài chính phủi trên Twitter cho đến giới tài chính mainstream) đều lên tiếng về khả năng của một làn sóng Silver Squeeze. Hiện tượng đang nói đến không chỉ đơn thuần là việc ép mua bù vị thế bán đối với các hợp đồng kỳ hạn, mà còn là buộc các phe bán trên thị trường phải giao hàng vật chất. Trong điều kiện nguồn cung sẵn bán sụt giảm, bên bán có thể buộc phải tất toán hợp đồng trước hạn, kích thích những đợt tăng giá sốc.

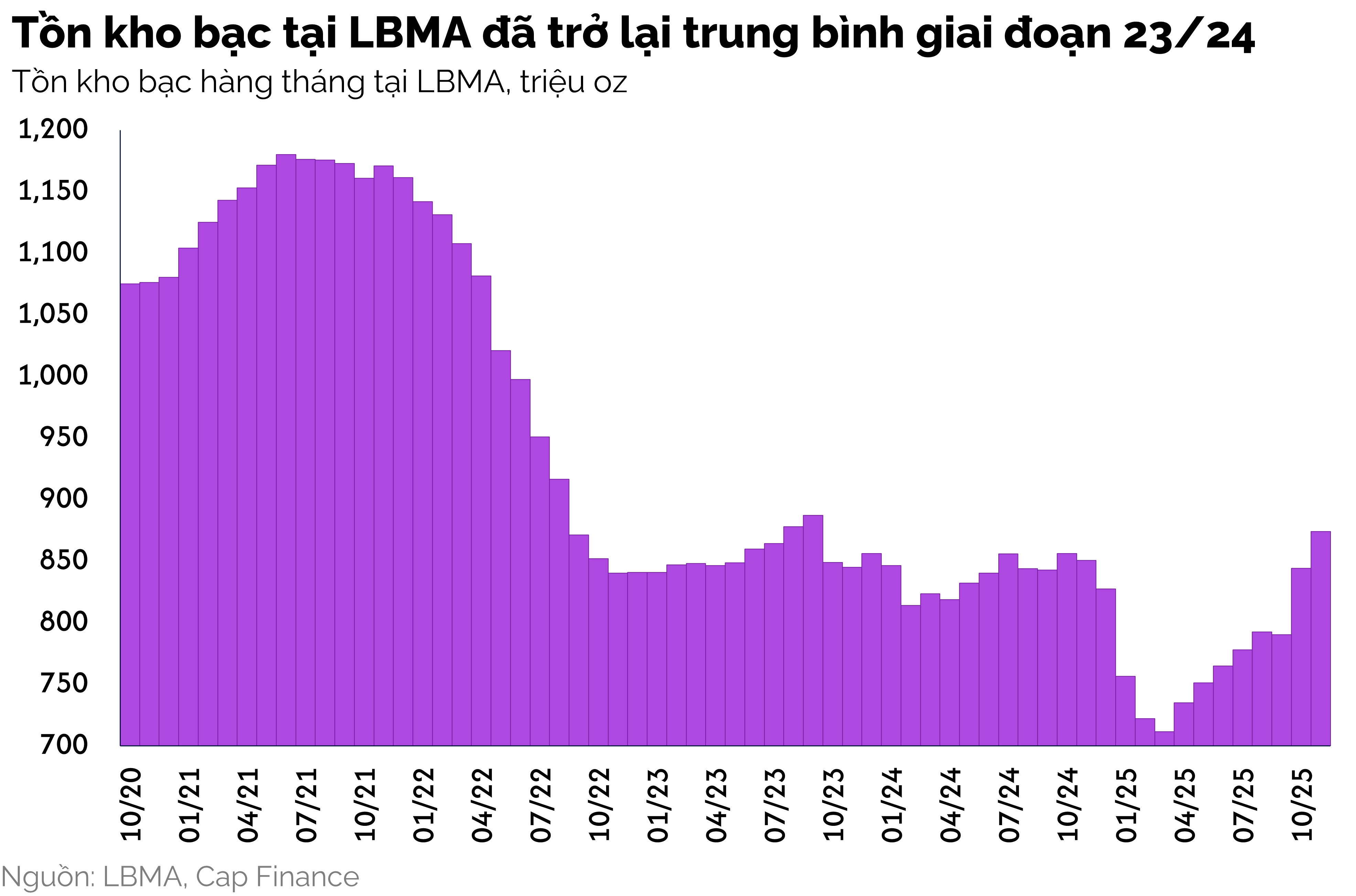

Từ đầu quý 4 năm nay, tồn kho bạc tại LBMA tăng mạnh trở lại, hiện đang ở mức trung bình trong giai đoạn 2023 – 2024, nhưng lo ngại về nguồn cung vẫn tồn tại. Mấu chốt nằm ở chỗ, không phải tất cả lượng bạc nằm trong kho của LBMA đều có thể giao dịch (free float), mà một phần trong số chúng đã thuộc sở hữu của các quỹ ETF, họ đơn thuần là ký gửi tại kho của LBMA. Theo thông tin từ Robert Gottlieb, cựu lãnh đạo mảng kim loại quý của Koch và JP Morgan, hiện tại lượng bạc free float tại LBMA đã giảm 85 triệu ounce so với hồi đầu năm.

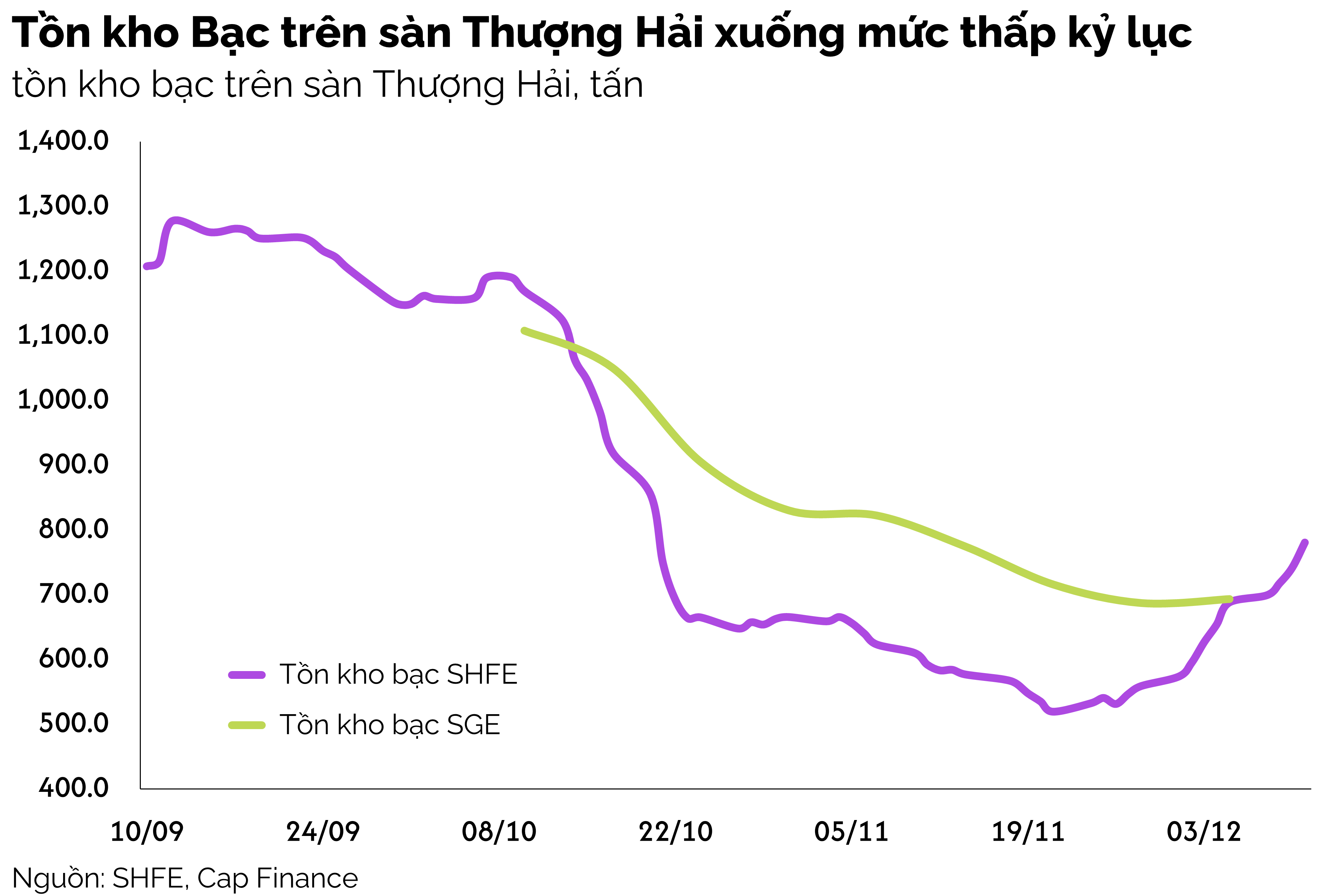

Trong khi tồn kho LBMA tăng, thì tồn kho bạc tại sàn Giao dịch Thượng Hải vừa chạm mức thấp nhất lịch sử vào tuần cuối tháng 11, một phần vì bạc chảy ngược lại sang thị trường London để bù đắp cho sự thiếu hụt tại đây.

Những động lực mới

Bên cạnh vấn đề nguồn cung, những thông tin về việc Ngân hàng TW Nga bắt đầu tích trữ bạc hay việc Ấn Độ cho phép sử dụng bạc như một tài sản thế chấp, cũng tạo nên những nguồn cầu mới ngay tức khắc và lâu dài đối với bạc.

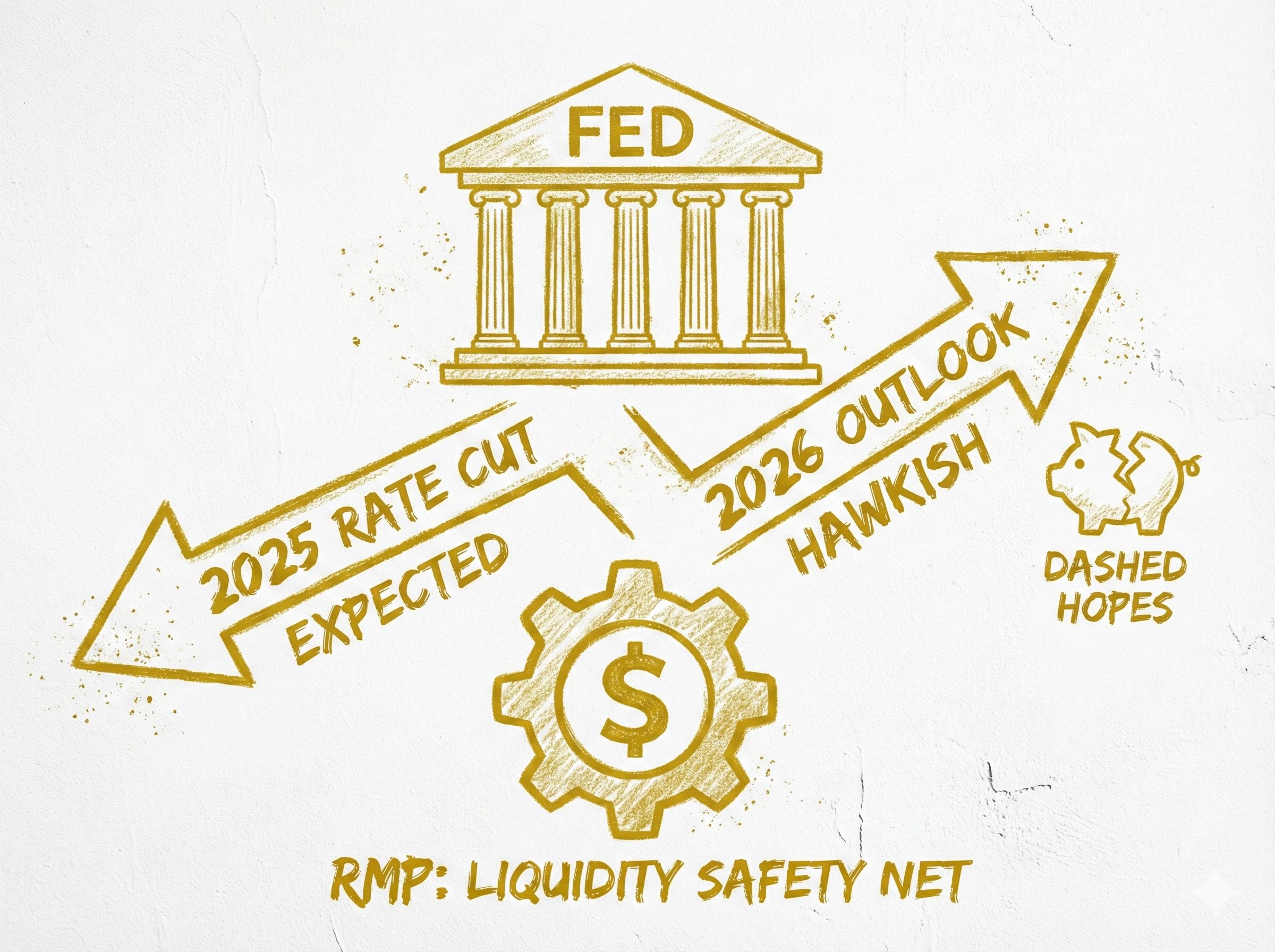

Trong năm sau, lực cản lớn nhất đối với giá bạc nói riêng và kim loại quý nói chung, có lẽ là quan điểm diều hâu của Cục Dự trữ Liên bang Mỹ Fed. Trong cuộc họp tháng 12 vừa qua, biểu đồ Dot Plot dự báo lãi suất có thể chỉ giảm thêm 25 điểm cơ bản (đcb) – tương đương với 1 lần cắt giảm nữa mà thôi. Kể cả trong trường hợp một Chủ tịch bồ câu hơn lên thay thế Powell, chúng tôi (Cap Finance) cũng cho rằng lãi suất khó có thể giảm mạnh hơn 50 đcb, khi xét tới tình hình lạm phát hiện tại.

Tổng kết lại, khi đánh giá tương quan và tổng hợp tất cả các yếu tố, chúng ta có thể lạc quan đối với xu hướng của giá bạc. Thậm chí, có thể còn lạc quan hơn vàng, trong năm sau. Tuy nhiên, lựa chọn thời điểm mua mới là điều khó, vì chúng ta đều biết, không một xu hướng tăng nào đi theo một đường thẳng.