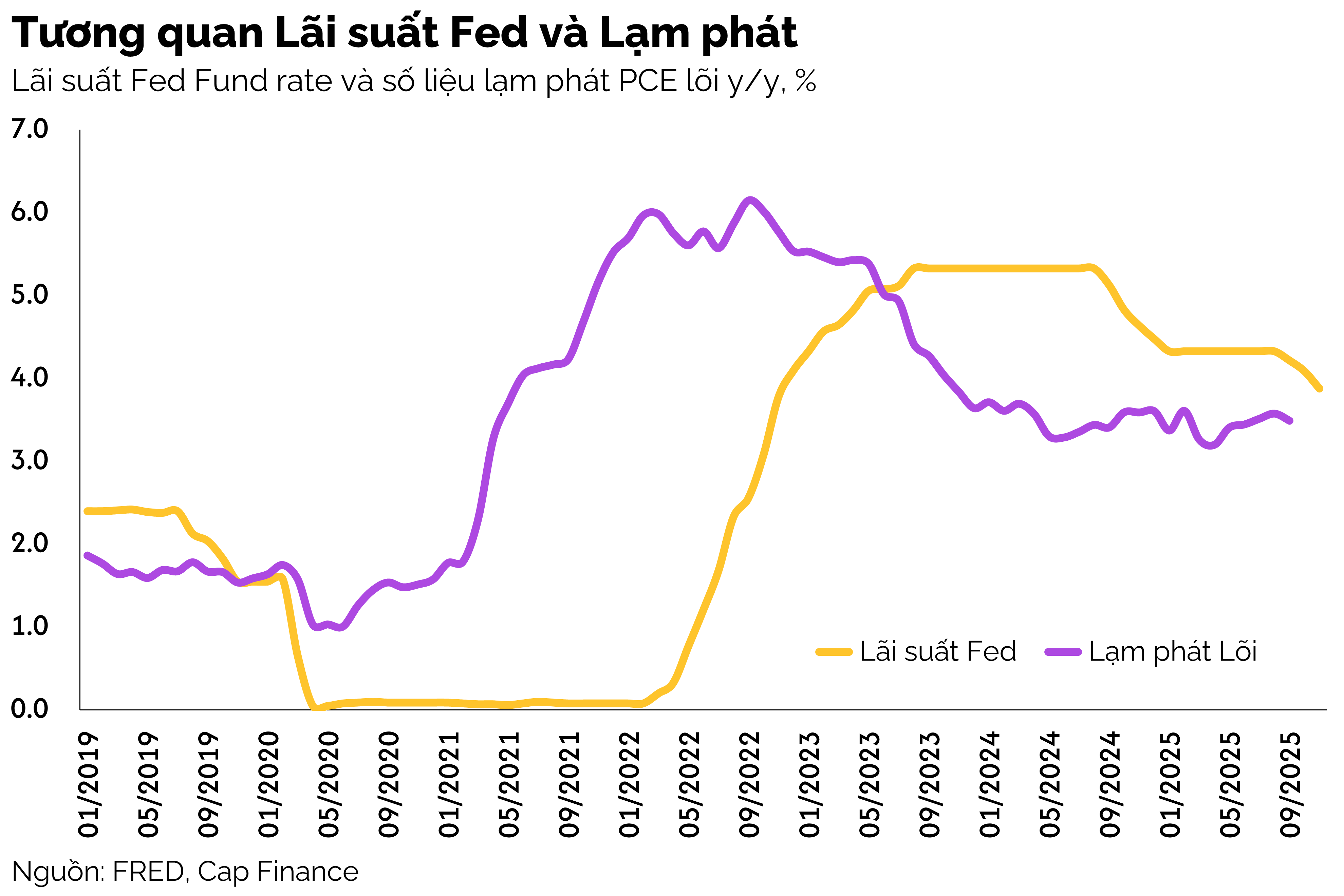

Quyết định lãi suất cuối cùng của năm 2025 của Ủy ban Thị trường Mở Liên bang (FOMC) không gây ra bất ngờ gì lớn, khi phần lớn các chính sách được công bố, đều giống với kỳ vọng của thị trường. Đêm qua (10/12), Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định cắt giảm lãi suất 0.25 điểm phần trăm (đpt), đưa chi phí vay mượn về phạm vi 3.50% - 3.75%.

Ngay cả số phiếu bất đồng trong lần bỏ phiếu này cũng đúng như kỳ vọng của giới phân tích. Với tỷ lệ phiếu bầu 9-3, sự đồng thuận tuyệt đối thường thấy tại Fed đã tan vỡ. Hai quan chức thuộc phe "Diều hâu" (Austan Goolsbee và Jeffrey Schmid) đã bỏ phiếu giữ nguyên lãi suất, lo ngại lạm phát có thể bùng phát trở lại.

Ngược lại, Thống đốc Stephen Miran lại bỏ phiếu chống vì muốn cắt giảm mạnh hơn (0.5 đpt) để cứu vãn thị trường lao động đang có dấu hiệu mệt mỏi. Sự phân hóa này gửi đi một tín hiệu rõ ràng: Fed không còn chắc chắn về con đường phía trước. Họ đang bị giằng xé giữa hai rủi ro: Lạm phát chưa chết hẳn và Suy thoái đang rình rập.

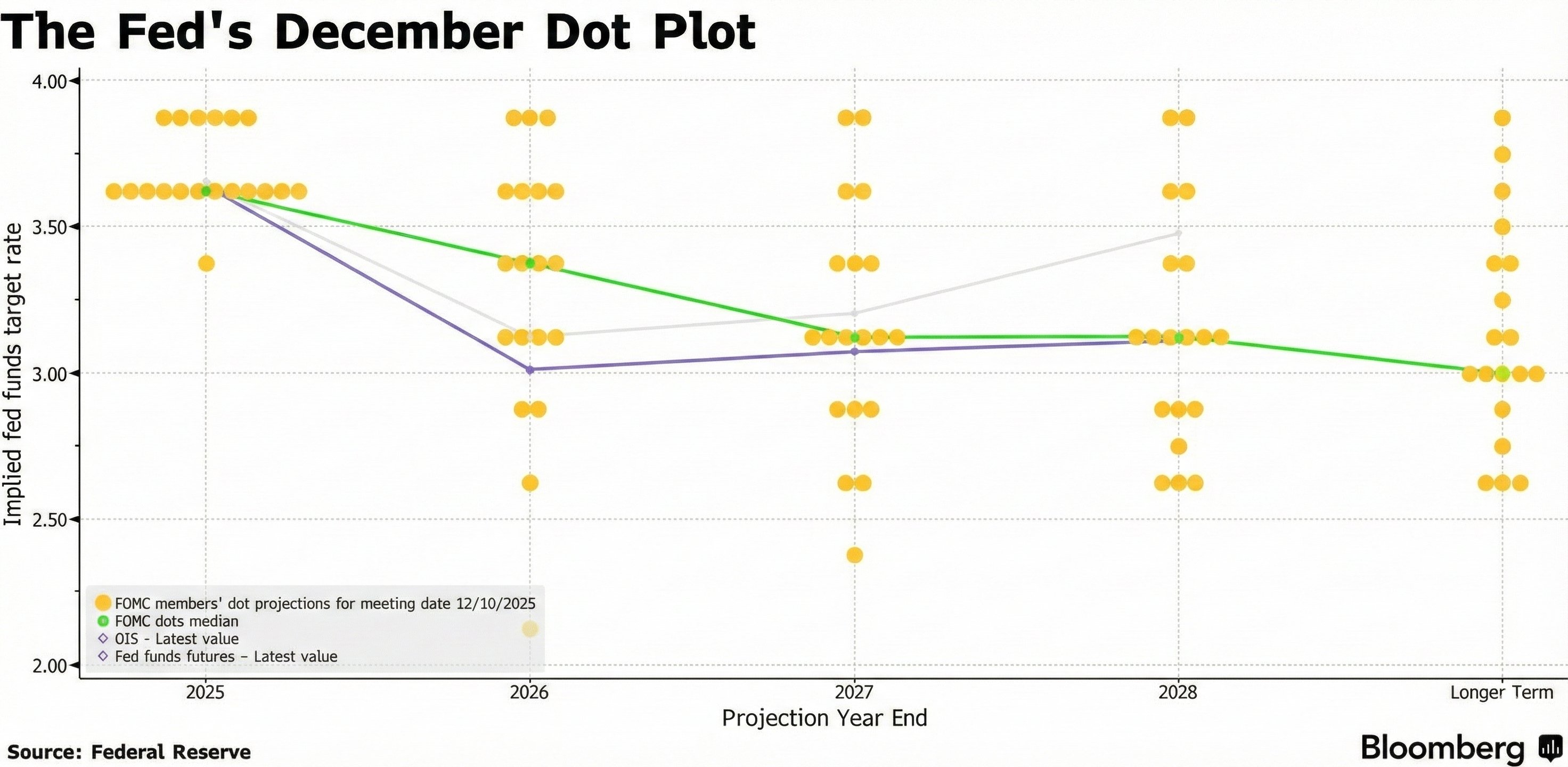

Điều khiến thị trường thất vọng, dù đã được các ngân hàng lớn dự báo, là sự diều hâu trong chính sách lãi suất năm sau. Trước cuộc họp, phố Wall kỳ vọng năm 2026 sẽ là năm của "tiền rẻ" với hàng loạt đợt cắt giảm. Tuy nhiên, Fed đã dập tắt hy vọng đó. Dự báo trung vị cho thấy các quan chức Fed chỉ định cắt giảm lãi suất đúng 1 lần trong cả năm 2026.

Thông điệp từ Chủ tịch Jerome Powell rất rõ ràng: Lãi suất đang tiến về mức trung lập (Neutral Rate). Fed không còn vội vã. Họ sẽ chuyển sang chế độ "chờ và xem" (data-dependent). Điều này đồng nghĩa với việc kỷ nguyên cắt giảm lãi suất tự động đã kết thúc; từ giờ, mỗi đợt giảm lãi suất sẽ là một cuộc chiến quan điểm gay gắt.

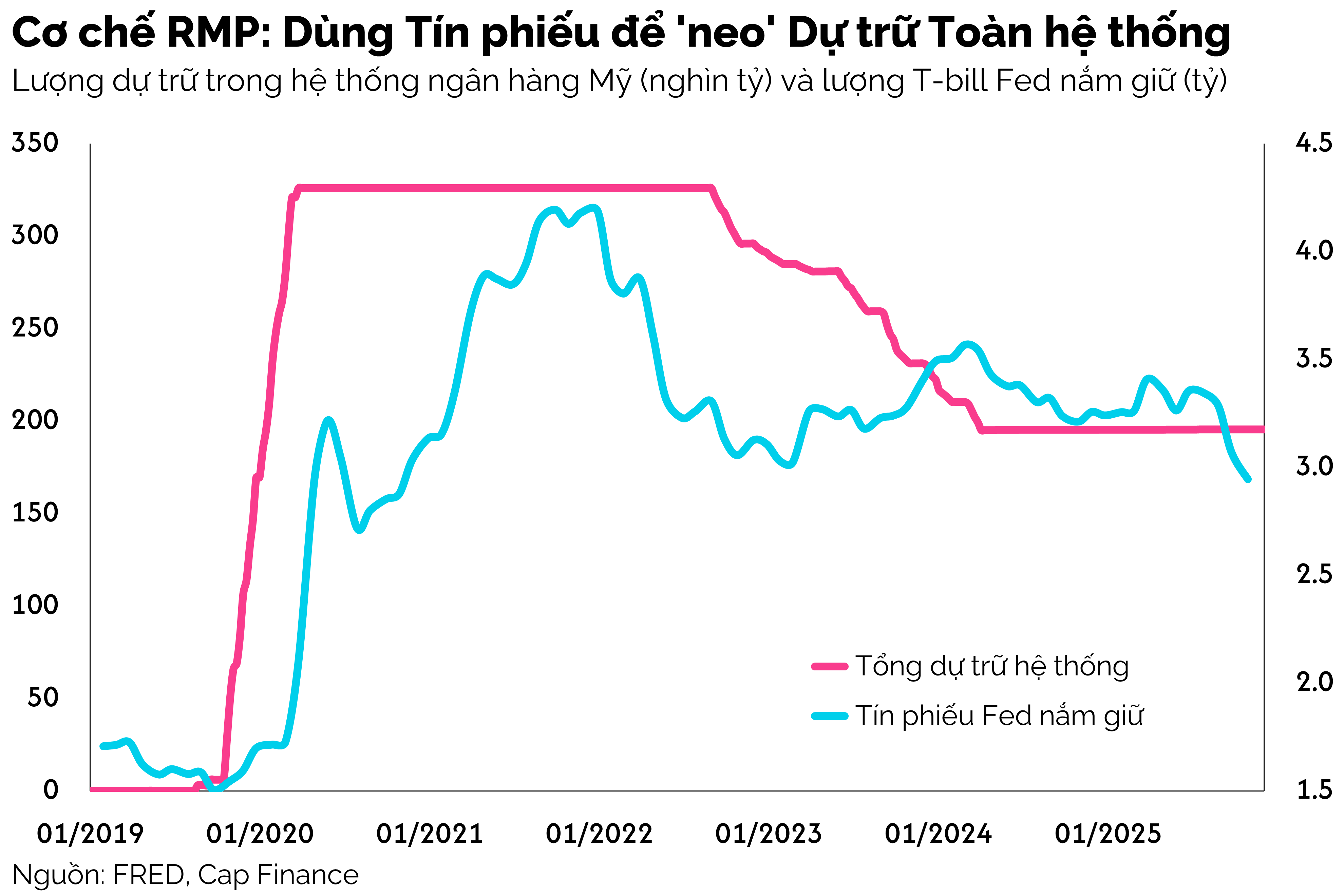

RMP: Hệ thống đảm bảo thanh khoản mới của Phố Wall

Điểm nhất gây bất ngờ và quan trọng nhất trong cuộc họp lần này là Chương trình Quản lý Dự trữ (Reserve Management Program - RMP). Đây là bước ngoặt đánh dấu sự kết thúc thực sự của kỷ nguyên Thắt chặt Định lượng (QT). Suốt nhiều năm qua, Fed đã hút tiền về bằng cách bán trái phiếu hoặc để chúng đáo hạn. Giờ đây, với chương trình này, Fed quay lại mua Trái phiếu Kho bạc kỳ hạn ngắn (T-bills) để bơm lại thanh khoản vào hệ thống ngân hàng.

Khối lượng T-bills được mua lại sẽ thay đổi hàng tháng tùy vào tình hình thực tế, và sẽ được thông báo vào đầu mỗi tháng. Trong đợt mua vào đầu tiên, khối lượng dự kiến sẽ là 40 tỷ USD, sẽ được bắt đầu mua vào từ ngày 12/12/2025.

Động thái này đã được nhiều nhà đầu tư coi như là động thái Nới lỏng Định lượng (QE). Tuy nhiên, nếu xét về mặt kỹ thuật nghiệp vụ, thì RMP không phải là QE. QE là việc mua trái phiếu dài hạn để đè lãi suất xuống thấp, kích thích vay mượn đầu tư. Trong khi đó, RMP chỉ là mua tín phiếu ngắn hạn để đảm bảo các ngân hàng luôn có đủ tiền mặt dự trữ, tránh tắc nghẽn thanh khoản.

Động thái này cho thấy Fed đã học được bài học từ cuộc khủng hoảng Repo năm 2019. Họ muốn đảm bảo rằng dù lãi suất có neo cao, thì lượng tiền mặt trong hệ thống tài chính vẫn phải chảy trơn tru. Đối với thị trường chứng khoán, đây là một tấm đệm an toàn vô hình nhưng cực kỳ giá trị, giúp giảm thiểu rủi ro của những cú sập đổ do thiếu tiền mặt bất ngờ.