Lạm phát Trung Quốc thu hẹp đà giảm, tín hiệu hồi phục mong manh

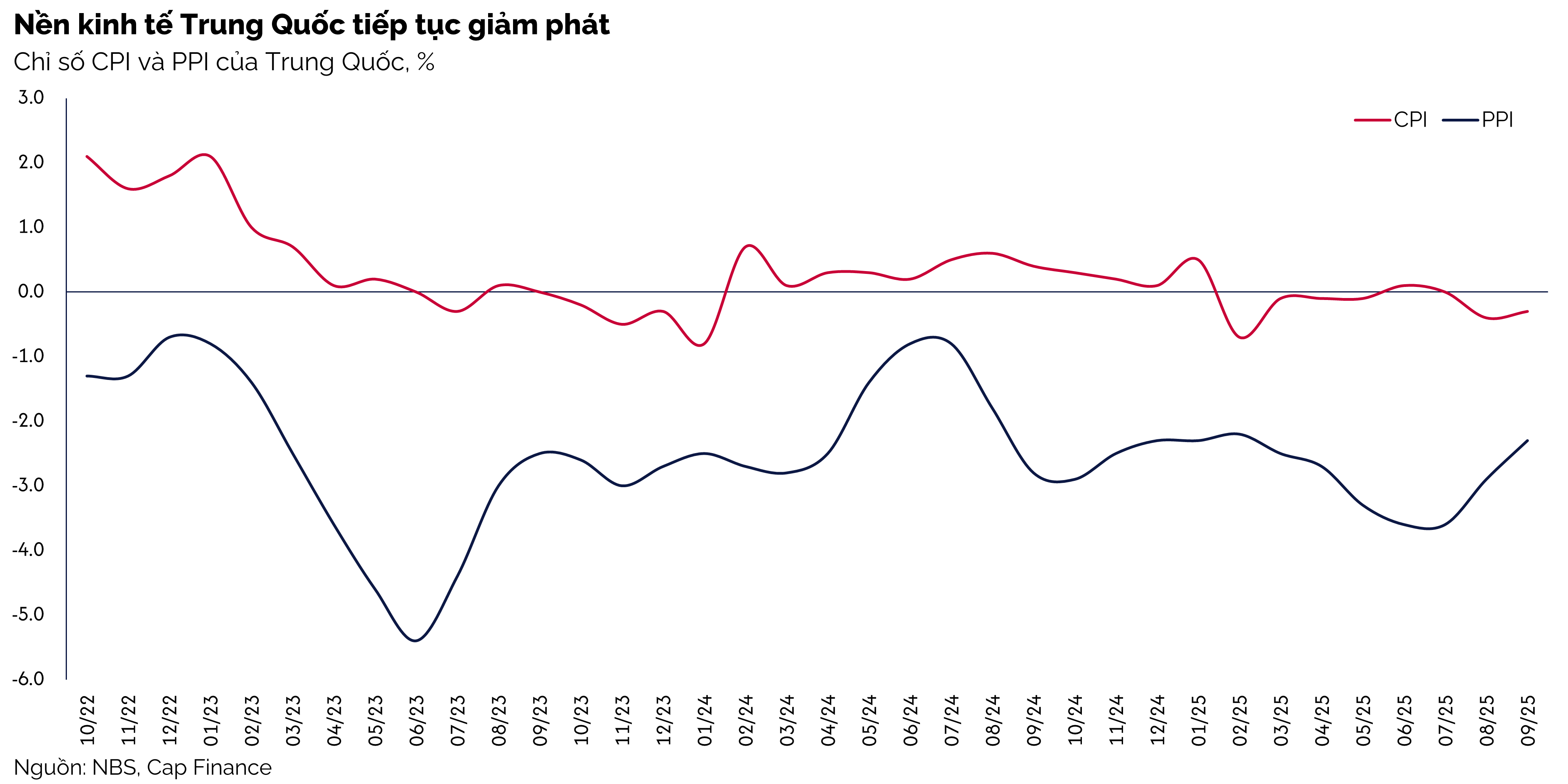

Số liệu công bố tháng 09 cho thấy lạm phát của Trung Quốc vẫn âm nhưng đang dần ổn định. Chỉ số giá tiêu dùng (CPI) giảm 0.3% so với cùng kỳ năm trước, ít hơn mức giảm 0.4% của tháng 08, trong khi chỉ số giá sản xuất (PPI) giảm 2.3%, thu hẹp từ 2.9% trước đó.

Đáng chú ý, lạm phát lõi – loại trừ nhóm thực phẩm và năng lượng – tăng 1%, mức cao nhất trong gần hai năm. Diễn biến này cho thấy phần “lõi” của nền kinh tế đang hồi phục, dù mặt bằng giá chung vẫn trong vùng giảm phát.

Cấu phần chính kéo CPI đi xuống vẫn là thực phẩm, giảm 4.4% y/y do cầu yếu và giá thịt heo cùng rau củ giảm sâu. Ngược lại, các dịch vụ phi thực phẩm – du lịch, giáo dục, y tế – bắt đầu tăng nhẹ, phản ánh nhu cầu tiêu dùng dịch vụ đang hồi phục.

Ở khu vực sản xuất, việc PPI giảm chậm lại cho thấy áp lực giảm giá tại đầu nguồn đã dịu đi, nhờ chính quyền tăng cường kiểm soát các cuộc “chiến tranh giá” trong ngành xe điện và vật liệu công nghiệp. Dù vậy, PPI âm liên tiếp cho thấy công suất dư thừa và cầu nội địa yếu vẫn là hai điểm nghẽn lớn.

Áp lực giảm phát và các nguyên nhân cấu trúc

Nền kinh tế Trung Quốc vẫn chưa thoát khỏi quán tính giảm phát kéo dài, khi cầu trong nước yếu và niềm tin tiêu dùng chưa phục hồi. Thị trường bất động sản trì trệ khiến giá tài sản hộ gia đình giảm, chi tiêu co lại. Khu vực doanh nghiệp thận trọng đầu tư do đầu ra không chắc chắn, trong khi xuất khẩu chịu tác động từ tăng trưởng toàn cầu chậm và các rào cản thương mại.

Ba yếu tố này kết hợp khiến dòng tiền trong nền kinh tế bị “kẹt” trong trạng thái trầm lắng: doanh nghiệp không dám mở rộng, hộ gia đình không dám chi tiêu, còn chính phủ phải liên tục bơm hỗ trợ để giữ đà tăng trưởng.

So với các tháng trước, đà giảm giá đang chậm lại – tháng 07 PPI giảm 3.6%, tháng 08 giảm 2.9%, và nay còn 2.3%. Điều này cho thấy nền giá có thể đang dần tìm được điểm cân bằng mới, nhưng chưa có đủ động lực để đảo chiều.

Lạm phát thấp kéo dài dễ làm xói mòn kỳ vọng lợi nhuận, khiến doanh nghiệp tiếp tục giảm đầu tư và người dân trì hoãn mua sắm – vòng xoáy điển hình của giảm phát.

Triển vọng chính sách và hướng đi của giá cả trong quý IV

Dữ liệu tháng 09 mang lại thêm lý do để Ngân hàng Nhân dân Trung Quốc (PBOC) duy trì xu hướng nới lỏng. Khi cả CPI và PPI đều ở vùng âm, dư địa cắt giảm lãi suất và bơm thanh khoản vẫn còn. Tuy nhiên, trong bối cảnh lãi suất toàn cầu cao và nhân dân tệ chịu áp lực, PBOC nhiều khả năng sẽ thận trọng, ưu tiên các gói hỗ trợ tín dụng có mục tiêu hơn là nới lỏng đại trà.

Song song, chính phủ được kỳ vọng đẩy mạnh chính sách tài khóa – mở rộng đầu tư công, trợ giá tiêu dùng, và chương trình “đổi mới thiết bị” nhằm kích cầu sản xuất.

Tín hiệu tích cực nhất nằm ở lạm phát lõi tăng lên 1%, cho thấy khu vực tiêu dùng phi thực phẩm đã thoát đáy. Nếu xu hướng này được duy trì trong những tháng cuối năm, mặt bằng giá của Trung Quốc có thể tiến gần hơn tới vùng ổn định, giúp giảm nguy cơ giảm phát kéo dài.

Dù vậy, rủi ro vẫn còn lớn: cầu nội địa yếu, bất động sản chưa hồi phục và nguy cơ suy giảm xuất khẩu sẽ tiếp tục thử thách chính sách điều hành. Trong kịch bản tích cực, quý IV có thể đánh dấu giai đoạn Trung Quốc dần thoát khỏi vùng giảm phát – một bước chuyển quan trọng trước khi tiến tới phục hồi bền vững hơn trong năm 2026.