Khả năng Fed cắt giảm lãi suất tại cuộc họp tháng 12/2025 được đánh giá là rất cao và là đồng thuận chung giữa các tổ chức phân tích, với dự kiến cắt giảm 25 điểm cơ bản (bps) đưa lãi suất quỹ liên bang xuống mức 3.50%-3.75%. Quyết định này được thúc đẩy bởi sự suy yếu đáng kể của thị trường lao động, khi tỷ lệ thất nghiệp đã tăng lên 4.4% và tăng trưởng việc làm đang ở mức quá thấp so với nguồn cung lao động. Hơn nữa, việc Chủ tịch Fed New York John Williams công khai ủng hộ một đợt cắt giảm "trong thời gian tới" và Fed không chủ động phản đối định giá thị trường cho thấy quyết định đã gần như được ấn định.

Tuy nhiên, do sự chia rẽ sâu sắc trong Ủy ban FOMC, tất cả các nhà phân tích đều dự đoán đây sẽ là một "Hawkish Cut" (cắt giảm theo hướng thắt chặt). Để làm hài lòng phe "diều hâu" (hawkish) và ngăn chặn thị trường định giá quá tích cực cho các đợt cắt giảm tiếp theo, Fed sẽ phải đưa ra một thông điệp mạnh mẽ.

Kỳ vọng cắt giảm

Trong bối cảnh đó, khả năng cắt giảm lãi suất tại cuộc họp tháng 1/2026 được đánh giá là thấp hơn, với kịch bản tạm dừng cắt giảm lãi suất sẽ là ưu tiên của Fed. Quan điểm này dựa trên lập luận rằng Chủ tịch Powell dự kiến sẽ nhấn mạnh Fed đang ở gần mức lãi suất trung tính và thời điểm cho các đợt cắt giảm để quản lý rủi ro đã qua. Những ngôn ngữ mang tính định hướng có thể sẽ được sử dụng, ví dụ như cụm từ "the extent and timing of additional adjustments" trong tuyên bố, để ám chỉ rõ ràng về khả năng tạm dừng vào tháng 1, với dự kiến các đợt cắt giảm tiếp theo sẽ lùi về tháng 03 và tháng 06/2026.

Song, việc ưu tiên kịch bản tạm dừng này tạo ra một lỗ hổng nghiêm trọng về tính nhất quán chính sách. Cam kết "phụ thuộc vào dữ liệu" (data-dependent) bị suy yếu khi Fed gần như cam kết về một hành động chỉ một tháng sau đó. Với khối lượng lớn dữ liệu kinh tế quan trọng, bao gồm các báo cáo việc làm và lạm phát, sắp được công bố, một Ngân hàng Trung ương thận trọng phải giữ sự linh hoạt tối đa (optionality). Sự cứng nhắc này có nguy cơ đặt Fed vào thế bị động và buộc phải phản ứng chậm trễ nếu dữ liệu suy yếu nhanh hơn dự kiến, gây ra bất ổn chính sách không cần thiết.

Nói tiếp về kỳ vọng các đợt cắt giảm liên tiếp, BofA Global Research bày tỏ nghi ngờ về khả năng Powell có thể ngăn cản thị trường định giá cắt giảm vào tháng 01. Nếu thị trường bỏ qua lời cảnh báo của Powell, nó có thể bắt đầu định giá cho đợt cắt giảm tháng 01 tích cực hơn trong thời gian tới, điều này có thể dẫn đến nhiều bất đồng chính kiến hơn trong Fed tại cuộc họp tháng 12.

Tác động tới thị trường tài chính

Mặc dù Fed cắt giảm lãi suất, tính chất thắt chặt của thông điệp lại là yếu tố chi phối thị trường, vì đây là một thông điệp đi ngược lại với kỳ vọng cắt giảm mạnh mẽ của thị trường.

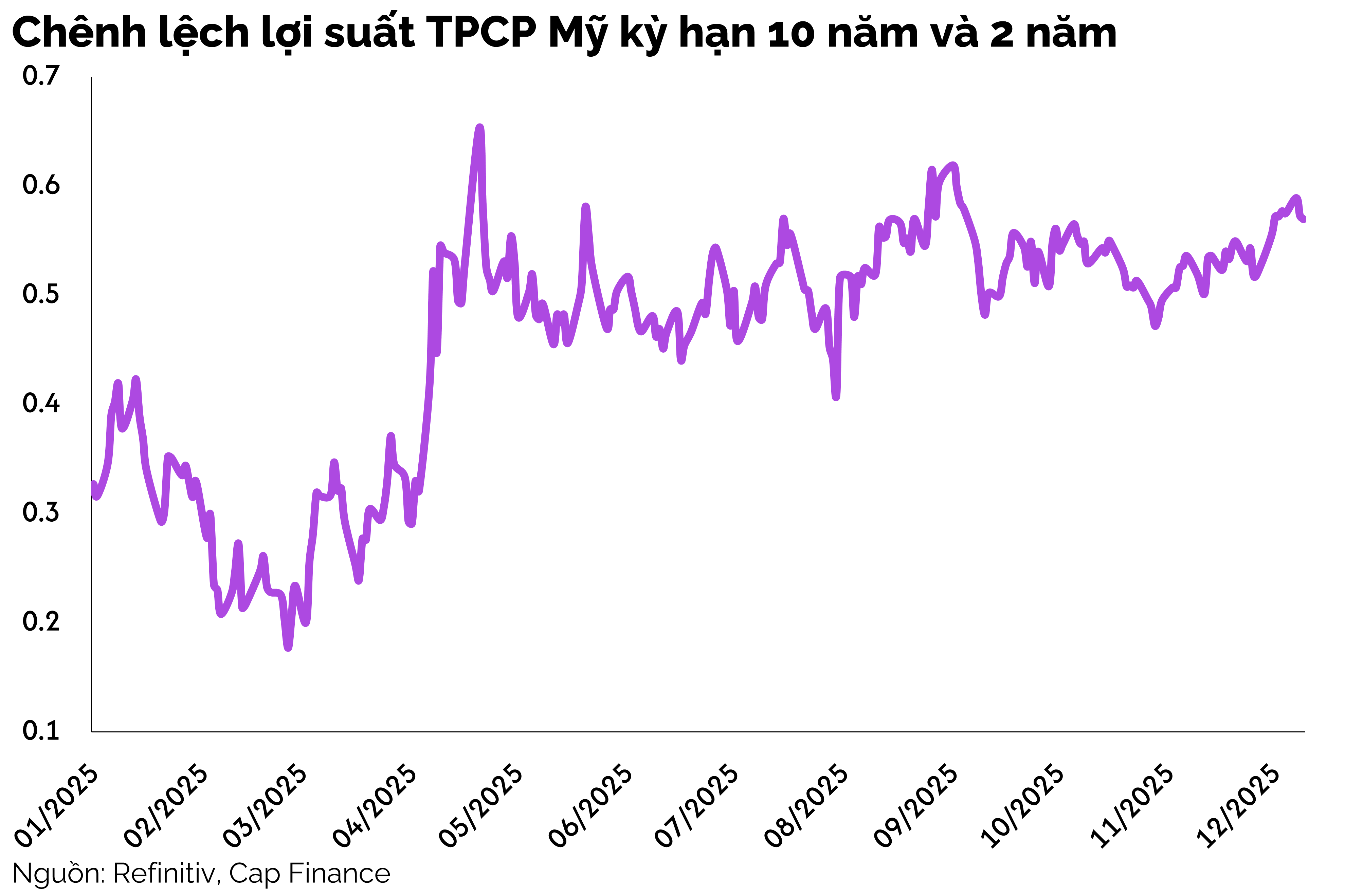

Lợi suất Trái phiếu Kho bạc Mỹ (UST Yields): Hướng dẫn chính sách hawkish sẽ đẩy lợi suất UST cao hơn sau cuộc họp, đặc biệt là ở phần dài của đường cong lợi suất. Điều này phản ánh quan điểm rằng lãi suất trung tính dài hạn có thể đã tăng (BofA, J.P. Morgan dự kiến Dot Plot trung vị dài hạn sẽ tăng lên khoảng 3.13%) và Fed sẽ duy trì chính sách hạn chế lâu hơn.

Việc tăng ước tính lãi suất trung tính dài hạn r* trong Dot Plot là một tín hiệu vĩ mô cấu trúc, ngụ ý rằng:

- Tiềm năng tăng trưởng dài hạn của Mỹ đã cao hơn.

- Lạm phát cấu trúc (structural inflation) dai dẳng hơn.

- Nền kinh tế có thể chịu được lãi suất cao hơn trong dài hạn.

Sự phi logic lớn nhất nằm ở khả năng Fed vừa cắt giảm vừa cắt giảm lãi suất (vì kinh tế đang chậm lại) nhưng lại đồng thời tuyên bố r* (tiềm năng kinh tế dài hạn) đã tăng lên. Vì vậy, chúng ta cần cẩn trọng với kỳ vọng về Dot Plot trung vị dài hạn.

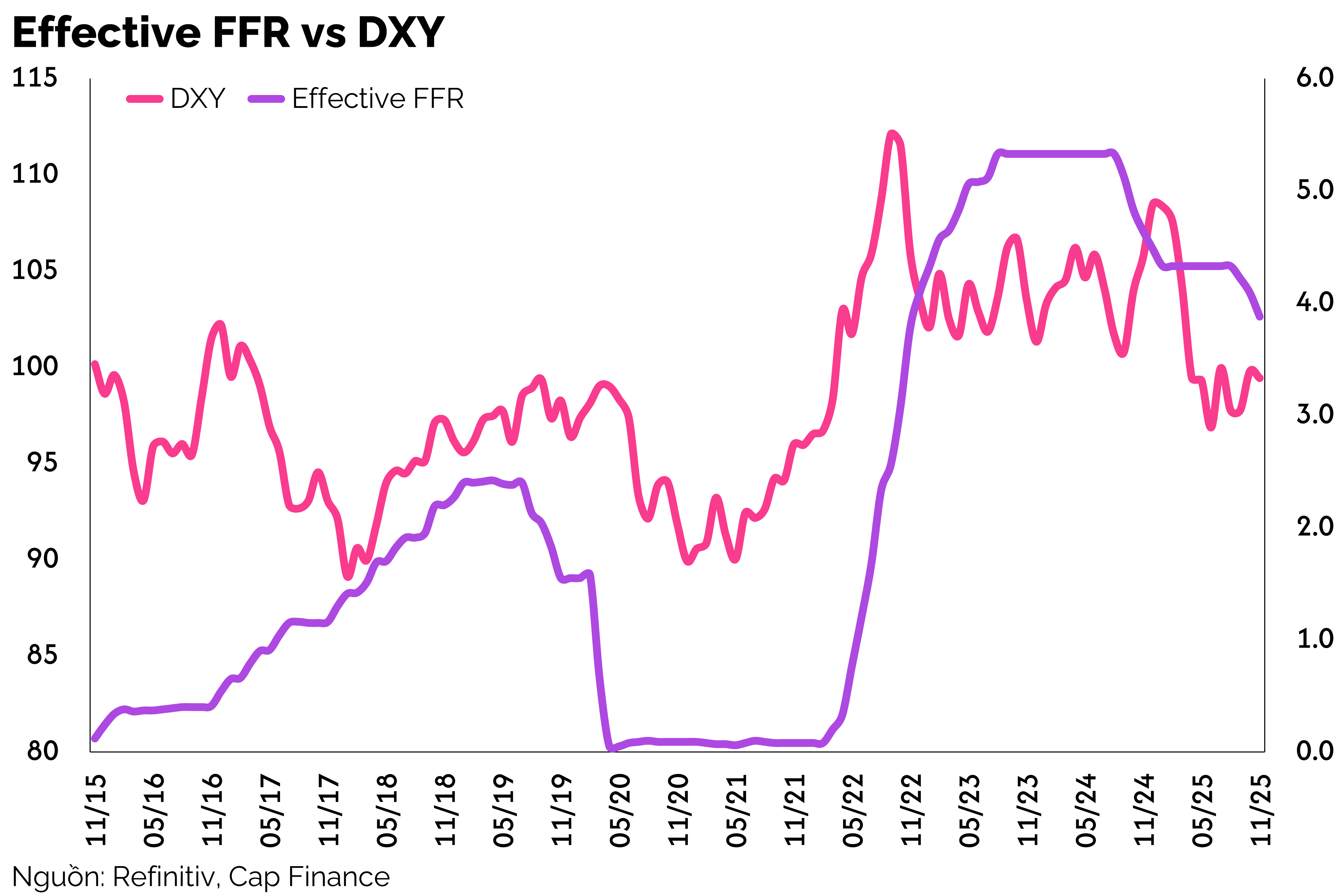

Ngoại hối (FX): Thông điệp thắt chặt sẽ củng cố đồng USD, mặc dù dự báo dài hạn vẫn là USD sẽ suy yếu dần.

Kỳ vọng Thị trường: Thị trường đã định giá cho một kịch bản tăng trưởng kinh tế mạnh mẽ và lạm phát được kiểm soát. Một "Hawkish Cut" sẽ củng cố sự phục hồi của tâm lý thị trường, nhưng rủi ro chính đối với năm 2026 là liệu sự thúc đẩy tài khóa và sự phục hồi tăng trưởng có đủ để bù đắp cho rủi ro thị trường lao động suy yếu do sự thay thế của Trí tuệ Nhân tạo (AI) hay không.