Số liệu thống kê của hải quan Trung Quốc cho biết kim ngạch xuất khẩu tháng 06 đạt khoảng 325.18 tỷ USD, tăng 5.8% so với cùng kỳ năm trước – tốc độ cao nhất trong 4 tháng trở lại đây và vượt dự báo (5%). Ở chiều ngược lại, nhập khẩu đạt 210.41 tỷ USD, tăng 1.1% so với cùng kỳ, đảo chiều từ mức giảm 3.4% của tháng 05 và đánh dấu mức tăng đầu tiên trong năm 2025.

Nhờ xuất khẩu tăng mạnh hơn nhập khẩu, thặng dư thương mại tháng 06 của Trung Quốc đã mở rộng lên 114.77 tỷ USD, vượt dự báo (109 tỷ) và cao hơn nhiều so với mức 98.94 tỷ USD cùng kỳ 2024. Tính chung 6 tháng đầu năm 2025, tổng kim ngạch xuất nhập khẩu của Trung Quốc đạt 3.05 nghìn tỷ USD, tăng khoảng 2.9% so với năm trước. Trong đó, xuất khẩu lũy kế tăng 5.9% (tính bằng USD), còn nhập khẩu giảm 3.9%. Thặng dư thương mại nửa đầu 2025 theo đó lên tới 585.96 tỷ USD, xác lập kỷ lục mới về quy mô.

Số liệu tháng 06 đã phần nào phản ánh tác động của thỏa thuận thương mại tạm thời giữa Mỹ và Trung Quốc đạt được vào cuối tháng 05/2025. Kể từ sau ngày “Giải phóng” 02/04, chuộc chiến thuế quan giữa hai nước liên tục leo thang, kèm theo đó là cả những biện pháp hạn chế xuất khẩu của Trung Quốc. Tuy nhiên, giữa năm 2025, hai nước đạt một thỏa thuận khung nhằm hạ nhiệt căng thẳng: Mỹ tạm hoãn áp thuế bổ sung (đã dọa áp 145% lên nhiều mặt hàng) và Trung Quốc đồng ý đẩy nhanh phê duyệt xuất khẩu đất hiếm sang Mỹ. Kết quả là kim ngạch xuất khẩu của Trung Quốc sang Mỹ đã tăng vọt trong tháng 06 (tăng 32% y/y), đảo ngược xu hướng giảm trước đó. Đây được xem như tín hiệu “đình chiến” bước đầu sau nhiều tháng căng thẳng leo thang.

Dù tích cực, nhưng điều này vẫn cho thấy rằng Trung Quốc vẫn đang phụ thuộc nhiều vào xuất khẩu để thúc đẩy kinh tế. Đà tăng xuất khẩu đã và đang góp phần quan trọng thúc đẩy tăng trưởng GDP Trung Quốc trong quý II/2025. Nhiều chuyên gia kinh tế dự báo GDP quý II có thể tăng 5.1% – một phần nhờ đóng góp của khu vực xuất khẩu. Thực tế, xuất khẩu hàng hóa đạt kỷ lục trong năm 2024 đã trở thành “phao cứu sinh” cho kinh tế Trung Quốc giữa lúc các động lực khác suy yếu, và xu hướng này tiếp diễn sang đầu 2025. Thặng dư thương mại khổng lồ (gần 586 tỷ USD trong 6 tháng) cũng đồng nghĩa tài khoản vãng lai của Trung Quốc tiếp tục thặng dư lớn, hỗ trợ cán cân thanh toán và giúp bù đắp phần nào áp lực dòng vốn chảy ra.

Theo ước tính của Goldman Sachs, việc đồng Nhân dân tệ (NDT) mất giá 10% (trên cơ sở thương mại) có thể nâng kim ngạch xuất khẩu thêm 5% sau một quý, tương đương tác động tích cực 0.75 điểm phần trăm lên tăng trưởng GDP. Điều này giải thích vì sao chính sách tỷ giá của Trung Quốc thời gian qua thiên về hỗ trợ xuất khẩu – NHTW Trung Quốc (PBoC) chủ động giữ cho NDT không tăng giá nhiều so với USD (neo khoảng 7.1–7.3 NDT/USD) nhằm nâng sức cạnh tranh hàng xuất khẩu.

Dù khởi sắc trong tháng 06, nhưng xu hướng này khó có thể kéo dài bền vững. Tăng trưởng xuất khẩu của Trung Quốc có thể chậm lại trong quý tới, nhất là khi hiệu ứng tích cực từ thỏa thuận thương mại Mỹ – Trung chỉ mang tính tạm thời, trong khi mặt bằng thuế quan vẫn cao và dư địa “giảm giá để giành thị phần” của doanh nghiệp Trung Quốc không còn nhiều.

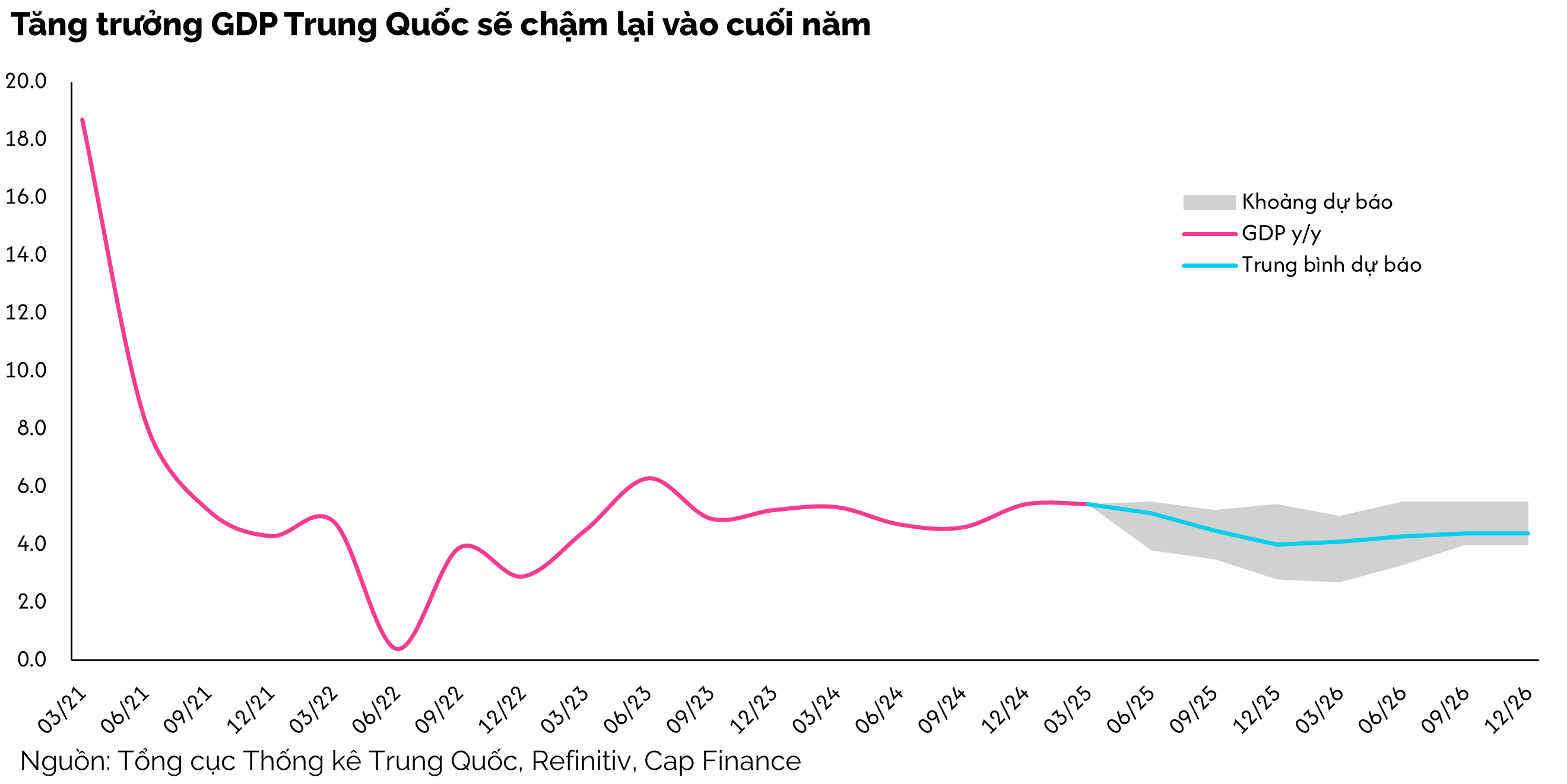

Dự báo này sẽ làm tăng sự u ám đối với triển vọng kinh tế của Trung Quốc, khi mà mặc dù mức dự báo 5.1% trong quý 2 của GDP vẫn cao hơn mục tiêu đặt ra, nhưng con số này đã chậm lại so với quý 1. Tăng trưởng GDP của Trung Quốc hiện được dự báo sẽ chậm lại còn 4.5% trong quý 3 và xuống còn 4% trong quý 4, phản ánh sự suy giảm của động lực xuất khẩu, nhất là trong bối cảnh Mỹ vẫn liên tục gây sức ép với các quốc gia thứ 3 để hạn chế hoạt động quá cảnh của hàng hóa Trung Quốc sang Mỹ, và thời hạn 90 ngày đình chiến giữa Mỹ và Trung Quốc sẽ kết thúc vào 12/08.

Đất hiếm cũng là điểm chú ý mới trong tháng này, sau khi thỏa thuận khung Mỹ - Trung nhấn mạnh việc Trung Quốc sẽ đẩy nhanh cấp phép cho việc xuất khẩu nam châm đất hiếm sang Mỹ. Tháng 04/2025, Bắc Kinh siết chặt quy định cấp phép xuất khẩu 7 loại đất hiếm và nam châm công nghệ cao, khiến nguồn cung các nguyên liệu này sang Mỹ bị gián đoạn. Nhiều nhà máy Mỹ, đặc biệt trong ngành ôtô điện và quốc phòng, lâm vào cảnh thiếu hụt nam châm và linh kiện quan trọng – Ford thậm chí phải dừng một dây chuyền lắp ráp trong tháng 05 do thiếu nam châm đất hiếm.

Động thái “ăn miếng trả miếng” này của Bắc Kinh nhằm gây sức ép buộc Washington nhượng bộ về thuế quan. Trước tình hình đó, hai bên đã phải ngồi lại đàm phán. Thỏa thuận đạt được cuối tháng 6/2025 giúp Trung Quốc nối lại xuất khẩu đất hiếm, nam châm sang Mỹ, còn Mỹ tạm ngưng kế hoạch tăng thuế lên 145% đối với hàng Trung Quốc liên quan.

Kết quả của sự nhượng bộ này là xuất khẩu đất hiếm của Trung Quốc tăng 32% trong tháng 06 lên 7,742.2 tấn. Dù không phải toàn lượng đất hiếm này đều xuất sang Mỹ, nhưng nó cũng cho thấy Trung Quốc đã nới lỏng hơn các biện pháp kiểm soát xuất khẩu của mình.

Trong khi xuất khẩu sang Mỹ của Trung Quốc từ đầu năm đến nay đã giảm 9.3%, bất chấp sự phục hồi trong tháng 06, thì xuất khẩu của Trung Quốc sang các nước ASEAN vẫn tăng 9.6%, tương đương 16.9% tổng ngoại thương của Trung Quốc. Nếu tính các đối tác trong Sáng kiến Vành đai và con đường, kim ngạch tăng 4.7%, chiếm 51.8% tổng kim ngạch.

Từ phía ngược lại, thị phần hàng Trung Quốc trong nhập khẩu của Mỹ đã giảm xuống mức thấp kỷ lục, còn khoảng 13–14% (2023) từ đỉnh 22% năm 2017. Trung Quốc đã tụt xuống thành nguồn hàng nhập khẩu lớn thứ 4 của Mỹ (sau EU, Mexico, Canada). Sự suy giảm này phần lớn do thuế quan kéo dài 5 năm qua và chính sách “tách rời” chuỗi cung ứng của Mỹ.

Điều này cho thấy, trong quá trình Mỹ tách rời khỏi Trung Quốc, Trung Quốc cũng nỗ lực tách rời khỏi Mỹ. Tuy nhiên, xu hướng này chỉ là vỏ bọc. Với vai trò là người tiêu dùng cuối cùng và người sản xuất đầu tiên, hai nền kinh tế này khó có thể tách rời thực sự khỏi nhau.

Dù vậy, xu hướng này cũng mang lại lợi ích cho các nước ASEAN, khi trở thành điểm đến tiềm năng cho nguồn vốn đầu tư nước ngoài từ Trung Quốc. Một mặt là để xuất khẩu các giai đoạn sản xuất thâm dụng lao động, mặt khác là để né tránh các mức thuế cao của Mỹ.

Nhìn chung, con số xuất nhập khẩu tháng 06 của Trung Quốc càng cho thấy sự liên kết trong chuỗi cung ứng giữa Mỹ và Trung Quốc với nhau cũng như nhấn mạnh rủi ro phụ thuộc vào xuất khẩu để thúc đẩy kinh tế của nước này. Tăng trưởng xuất khẩu của Trung Quốc có thể sẽ chậm lại khi sang đến tháng 08 và 09, khi các mức thuế mới của Mỹ bắt đầu có hiệu lực và thời hạn đàm phán kết thúc.