Hôm nay chúng ta sẽ trở lại với anh "tinh bông Ngã Marketing thích bốc phét vĩ mô".

Trong bài ngày hôm qua, anh Ngã biên một bài chê trách các nhà kinh tế dự báo sai về vấn đề lạm phát trong nhiệm kỳ của ông Trump. Cho rằng lạm phát đã giảm liên tục kể từ khi ông Trump nhậm chức và các nhà kinh tế chỉ giỏi giải thích chuyện đã rồi, còn dự báo thì chỉ hên xui hay thiên kiến chính trị.

Vậy thì chúng ta hãy cùng bóc mẽ anh Ngã một lần nữa.

Trước tiên, hãy nêu rõ một số sự thật hiển nhiên:

- Nhiệm kỳ của Trump vo tròn cho tơi nay được 3 tháng hơn.

- Các chính sách của ông Trump bắt đầu có hiệu lực vào đầu tháng 02. Lần đầu Trump áp thuế trong nhiệm kỳ 2 này là 01/02,

- Chính sách có ảnh hưởng lớn nhất đến lạm phát mới chỉ công bố vào đầu tháng 04.

- Trump đã đảo ngược, điều chỉnh rất nhiều chính sách thuế quan chỉ một thời gian ngắn sau khi công bố.

Điểm 1: Vậy các nhà kinh tế học có sai? Để cho dễ, tôi sẽ dùng 3 báo cáo của J.P. Morgan, BofA (ra ngày 09/05) và Goldman Sachs (12/05) để làm căn cứ đánh giá. (bạn nào muốn đọc báo cáo gốc thì mình có để download ở phía dưới).

1. J.P. Morgan:

We forecast a firm 0.3%m/m (0.34%) increase in core CPI, lifting the-over-year-ago pace to 2.9% from 2.8% in March

We now expect most tariff pass-through to inflation will happen later than originally assumed

2. BofA:

Không dự báo CPI mà tập trung vào PCE (lý do rất rõ ràng, nhưng chắc anh tinh bông Ngã không biết đâu). Tuy nhiên, BofA có một số nhận định:

Tariffs should start to affect the inflation data in April, with clearer evidence likely in May and June.

Given these data, we expect new and used car inflation to accelerate next week. That said, April typically sees increased inflation for cars. So, the seasonals should limit inflation in these categories.

3. Goldman Sachs

We expect a 0.30% increase in April core CPI (vs. +0.3% consensus), corresponding to a year-over-year rate of 2.83% (vs. +2.8% consensus)

We expect used car prices to decline 0.5% in April, reflecting a decline in used-car auction prices. We expect new car prices to increase 0.1%.

We expect a large increase in car insurance prices in April (+0.7%), reflecting increases in premiums indicated by our online dataset

4. Con số thực tế

Chỉ số CPI cốt lõi Mỹ (T4) (MoM)

Thực tế: 0.2% | Dự đoán: 0.3% | Tháng trước: 0.1%

Chỉ số CPI cốt lõi Mỹ (T4) (YoY)

Thực tế: 2.8% | Dự đoán: 2.8% | Tháng trước: 2.8%

Như vậy, về con số CPI thì J.P. Morgan và Goldman Sachs dự báo chính xác CPI lõi y/y, và lệch 0.1 đpt CPI lõi m/m. Không biết anh Ngã nghĩ thế nào chứ tôi thấy dự báo vậy là rất tốt, hơn anh Ngã ở chỗ anh chả đưa ra được con số mịa nào.

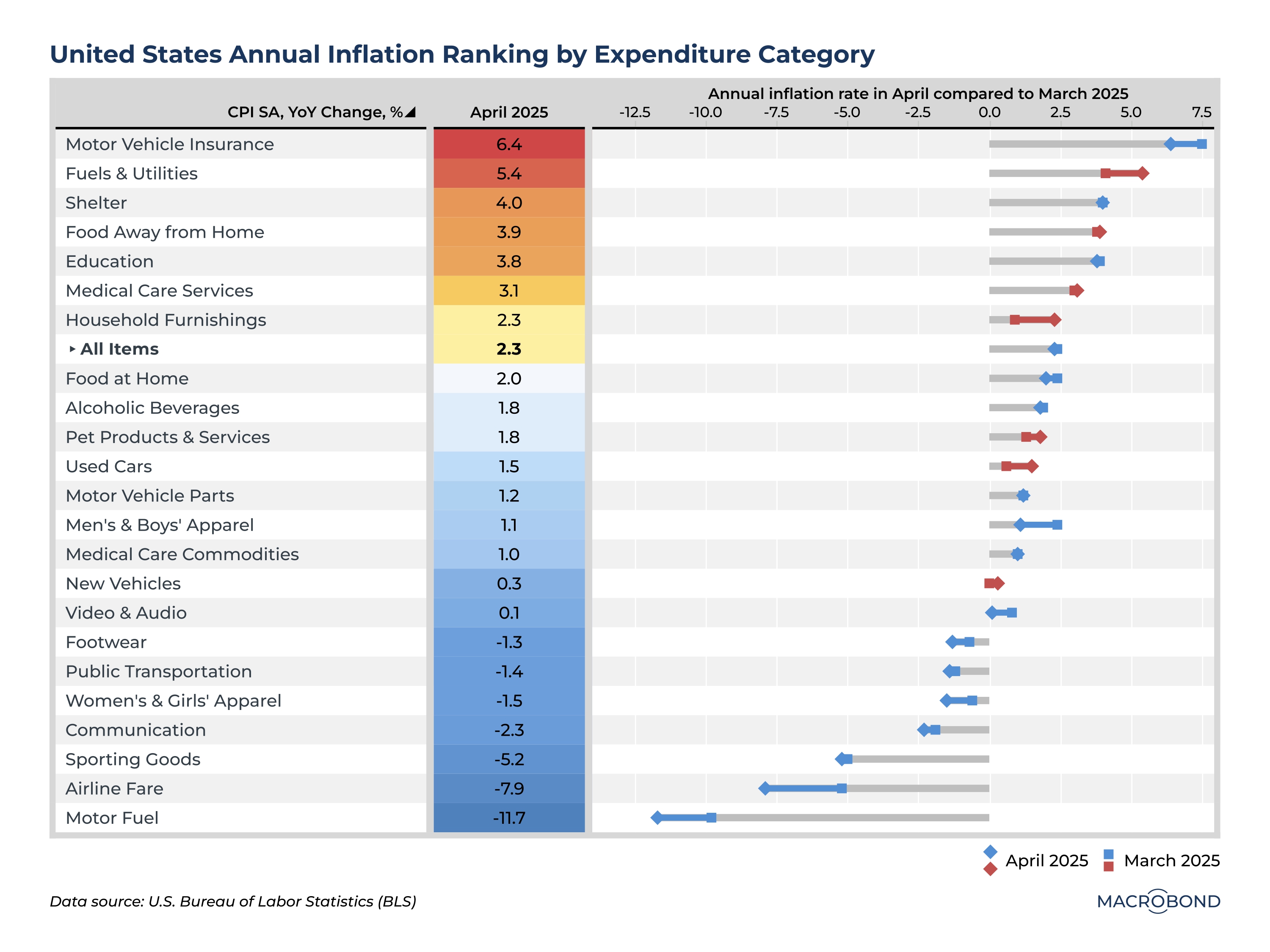

Ngoài ra, các nhận định về lạm phát trong giá xe của J.P. Morgan và Goldman Sachs cũng rất chính xác, các bạn có thể xem thêm số liệu bóc tách CPI trong hình dưới.

J.P. Morgan cũng cho biết ảnh hưởng của thuế quan sẽ được chuyển dần vào giá và qua đó là CPI. Với ảnh hưởng nhẹ trong tháng 04, sang tháng 05, 06 chúng ta có thể thấy rõ ràng hơn. Tức các doanh nghiệp sẽ chuyển dần dần ảnh hưởng của thuế quan sang người tiêu dùng chứ không chuyển một cục. Nên chúng ta sẽ không thấy lạm phát tăng dựng đứng.

Điểm 2: Lạm phát giảm từ khi Trump nhậm chức.

Điều này đúng, nhưng nó là một dạng cherry picking, confirmation bias điển hình của anh Ngã. Anh lấy việc này để chứng minh là các nhà kinh tế học sai khi dự báo lạm phát trong nhiệm kỳ Trump.

Điều này dẫn chúng ta tới 3 fact ban đầu,

- là 3 tháng vo tròn đầu tiên không đồng nghĩa với cả nhiệm kỳ của Trump.

- Trump đảo ngược và điều chỉnh nhiều chính sách thuế quan, dẫn tới những căn cứ về số liệu không còn giống với thời điểm các nhà kinh tế đưa ra dự báo, vậy nên dự báo nó cũng sẽ phải thay đổi.

Từ hai điểm trên, cho thấy đầu tiên là các nhà kinh tế học không sai bét nhè như anh tinh bông Ngã tuyên bố. Bản chất của việc dự báo là dự trên điều kiện thực tế ở thời điểm dự báo, khi điều kiện thay đổi nó sẽ dẫn đến thực tế thay đổi, không thể dựa vào đó để nói là dự báo sai. Và dựa vào thông tin ở điểm 1, chúng ta có thể thấy rõ, họ không sai tất cả.

Tôi phải công nhận anh tinh bông Ngã nói đúng một điều, là các mô hình kinh tế đều là đơn giản hóa so với nền kinh tế thực. Đơn giản vì nền kinh tế thực quá phức tạp và nhiều kênh truyền dẫn để có thể xây dựng một mô hình hoàn chỉnh.

Thế nhưng làm kinh tế thì phải có số, phải có căn cứ, nên các nhà kinh tế mới phải xây dựng mô hình, dù đơn giản, nhưng sát nhất mà họ có thể để đưa ra các con số dự báo. Và vì đơn giản hóa nên nó sẽ có chênh lệch so với con số thực. Nhưng họ vẫn cần đưa ra để làm căn cứ cho việc ra quyết định. Ngay cả Fed cũng đưa ra dự báo và lấy dự báo đó để làm căn cứ đưa ra quyết định. Còn một anh dạy Marketing chê kinh tế học bốc phét nhưng lại không đưa ra một con số dự báo nào chính xác hơn họ thì lấy gì chứng minh?

Điều 3: Anh tinh bông Ngã chê các nhà kinh tế học chỉ giỏi giải thích chuyện đã rồi còn dự báo tình huống kinh tế bước ngoặt thì sai bét nhè, chỉ mang tính hên xui hay thiên kiến chính trị.

Cái đoạn này tôi thấy anh tinh bông Ngã đang tự nói chính mình rồi. Kinh tế học dự báo lạm phát tăng trong nhiệm kỳ Trump, nhưng lạm phát 3 tháng đầu không tăng thế là anh bảo họ sai. Nói như vậy chẳng khác nào bọn broker kêu tăng giảm, đúng thì gáy, sai thì xóa bài :))))

Đấy là chưa kể anh không thể chứng minh được tất cả giới kinh tế học đều tuyên bố lạm phát tăng trong nhiệm kỳ Trump. Cá nhân tôi đã đọc những bài viết cho rằng thuế quan là yếu tố gây deflattionary rồi.

Việc thiên kiến chính trị, qua hai bài bóc anh tinh bông Ngã thì cũng có thể thấy những thứ anh viết cũng sặc mùi thiên kiến chính trị ra chứ có gì công minh đâu mà chê người ta thiên kiến.

Nói tóm lại là anh tinh bông Nga viết một bài phê phán vĩ mô nhưng toàn chữ là chữ, chả có tí mịa số má nào để chứng minh cái luận điểm thiên kiến của anh cả.

Báo cáo gốc