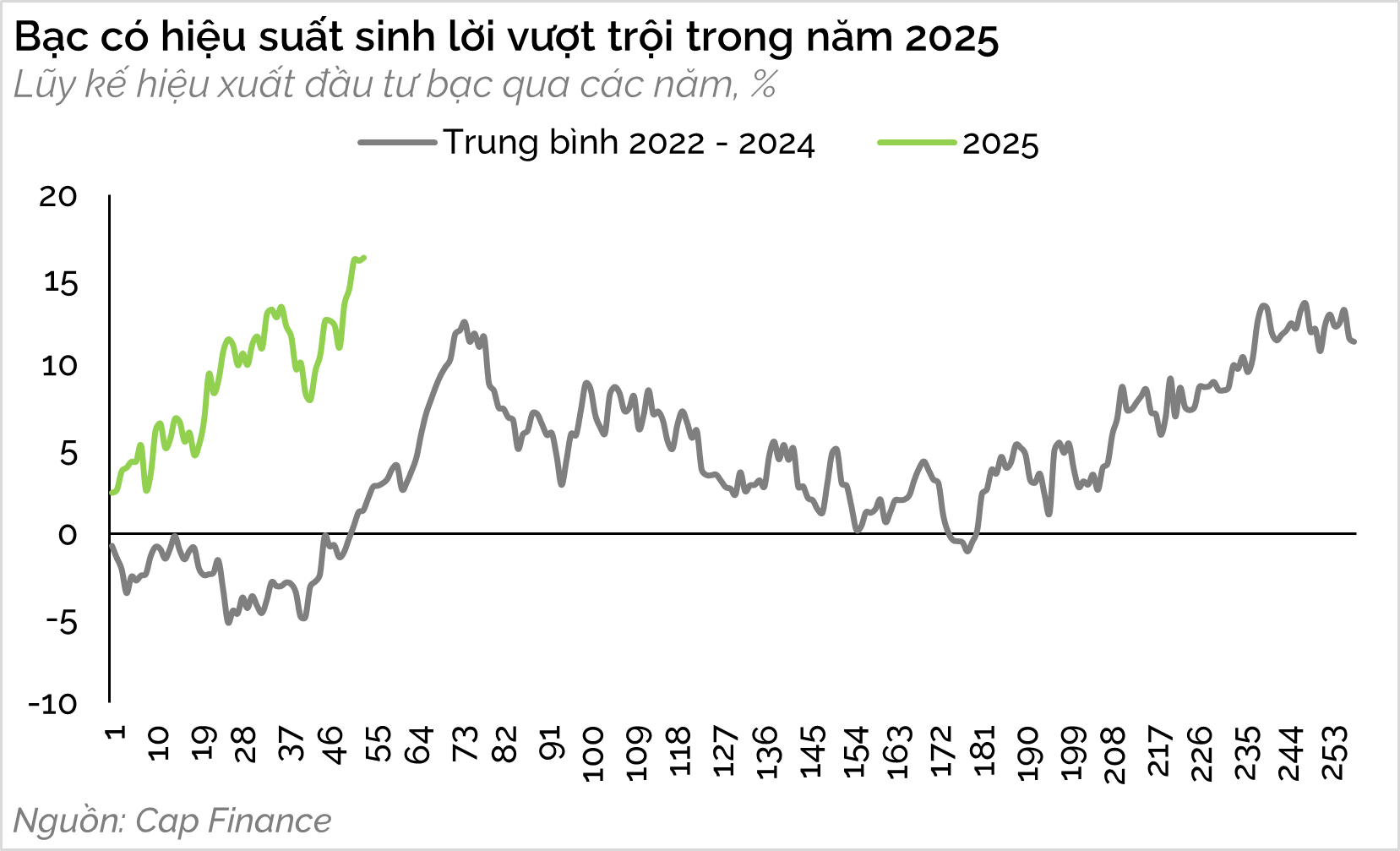

Giá kim loại quý (vàng và bạc) trong thời gian qua. Riêng giá bạc, đã tăng 17% từ đầu năm đến nay, với sự hỗ trợ tích cực từ đà tăng của giá vàng và lo ngại về thiếu hụt nguồn cung và khả năng suy thoái kinh tế của Mỹ.

Dù vậy, cùng với vai trò là tài sản trú ẩn, mức tăng của giá bạc vẫn thấp hơn đáng kể so với vàng. Điều này tạo nên cơ hội cho những nhịp tăng mới trong tương lai.

Thuế quan kích thích sự hoảng loạn

Chính sách thuế 25% lên hàng hóa nhập khẩu từ Canada và Mexico đã kích hoạt một sự hoảng loạn trên thị trường kim loại quý của Mỹ nói chung và thị trường bạc nói riêng.

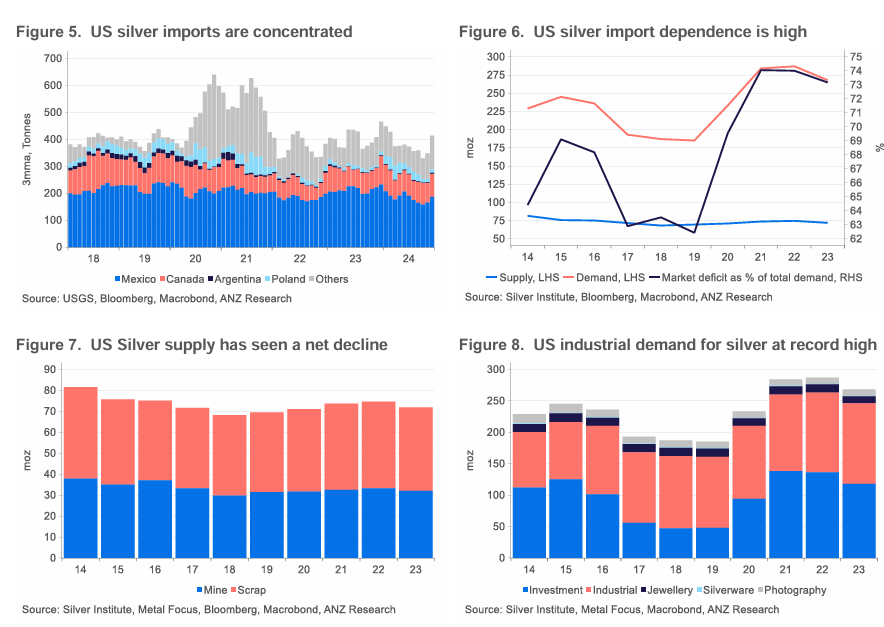

Mỹ là quốc gia nhập khẩu bạc ròng, với Canada và Mexico là các nhà cung cấp lớn nhất, chiếm tới 70% nguồn cung bạc của Mỹ. Nguồn cung bạc nội địa Mỹ chỉ đủ để đáp ứng chưa tới 30% nhu cầu nội địa và đã giảm từ 38 triệu oz năm 2014 xuống còn 32 triệu oz năm 2023.

Trong khi đó, nhu cầu bạc của Mỹ đang ở mức cao kỷ lục, dẫn đến việc thị trường bạc Mỹ dự kiến sẽ bước vào năm thiếu hụt thứ 5 liên tiếp.

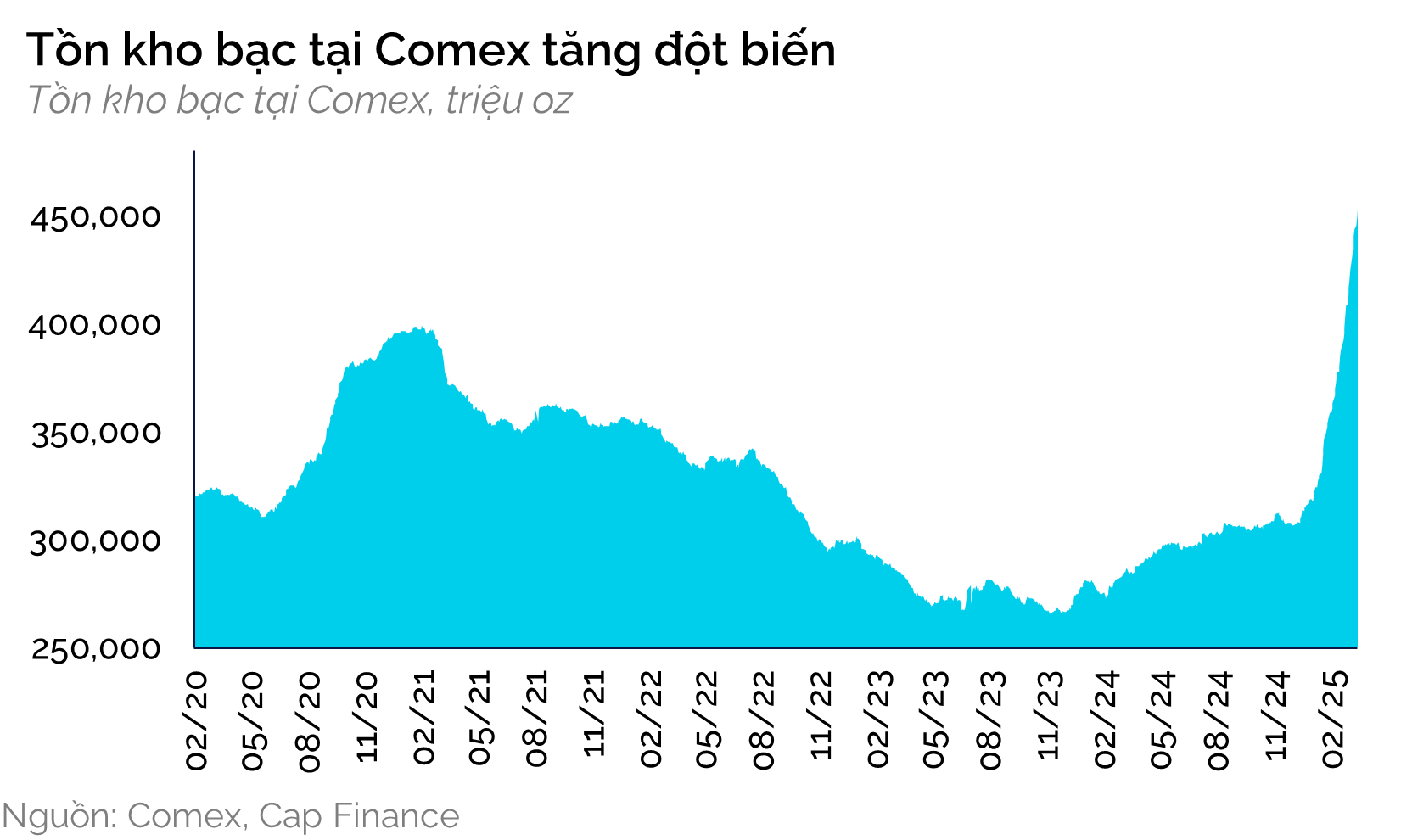

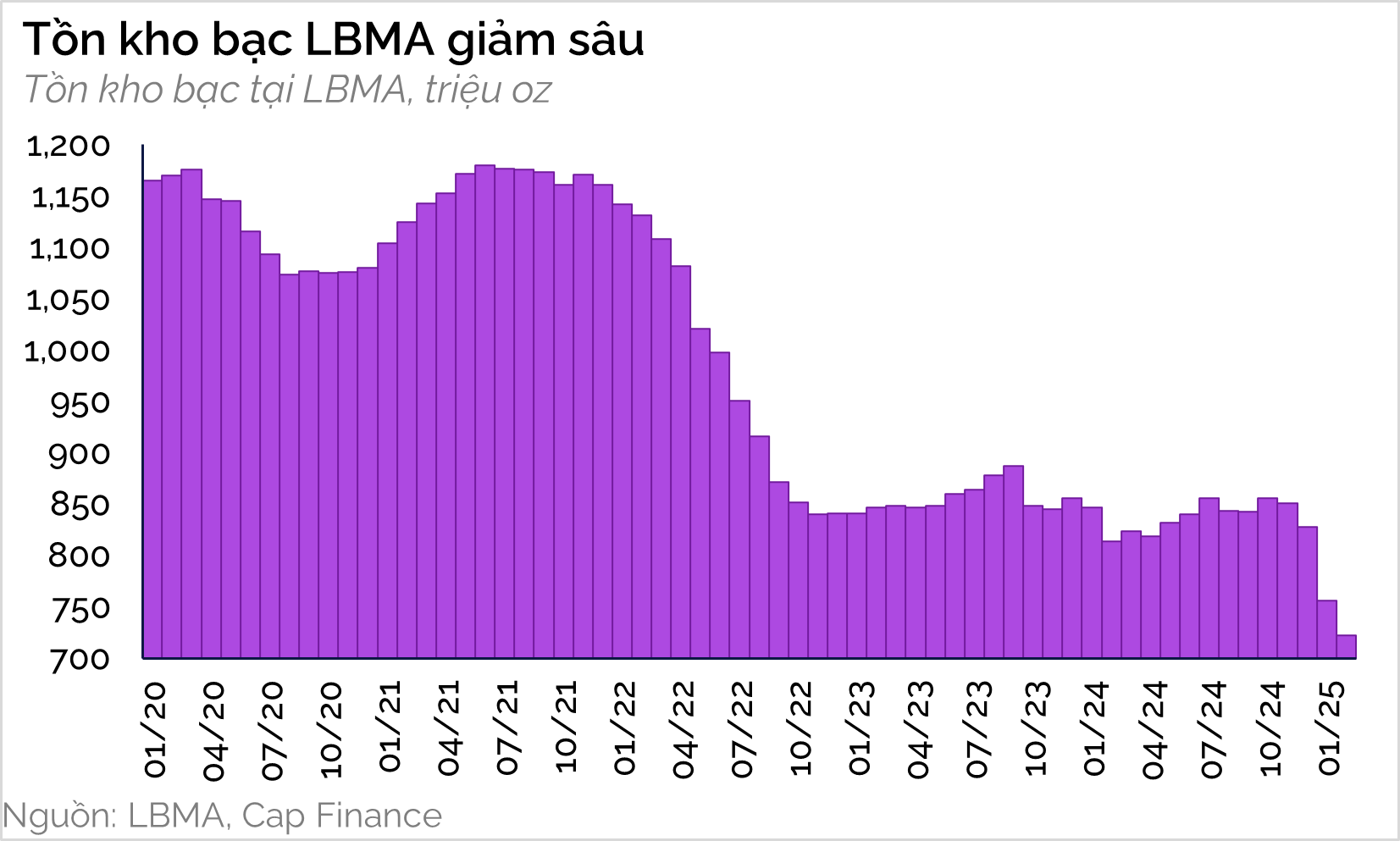

Mức thuế 25% lên Canada và Mexico sẽ làm gia tăng đáng kể chi phí nhập khẩu bạc của Mỹ trong khi nguồn cung nội địa suy giảm đã buộc các nhà cung cấp bạc Mỹ phải tìm kiếm đến các nguồn cung khả dĩ khác. Hơn thế nữa, mức thuế này được công bố bất ngờ, dẫn đến việc nguồn cung nhanh nhất có thể đáp ứng nhu cầu tăng vọt của các nhà đầu tư Mỹ, chỉ có thể là khiến Sàn kim loại thỏi London (LBMA), thị trường kim loại quý lớn nhất thế giới.

Nhu cầu kim loại quý tăng đột biến từ Mỹ đã khiến LBMA phải đối mặt với làn sóng giao hàng ồ ạt. Sự kiện này ban đầu được chú ý chủ yếu với vàng, tuy nhiên, nó cũng diễn ra đối với bạc. Tồn kho bạc của LBMA đã giảm 128 triệu oz xuống còn 722 triệu oz trong khi tồn kho bạc tại Comex, sàn giao dịch kim loại lớn nhất nước Mỹ đã tăng 101 triệu oz lên 441 triệu oz.

Nhìn xa hơn nữa, nhu cầu bạc toàn cầu dự kiến sẽ còn tiếp tục tăng, khi xu hướng chuyển đổi năng lượng còn thúc đẩy nhu cầu bạc sử dụng trong các tấm pin năng lượng mặt trời. Trong khi đó, nguồn cung bạc mới khai thác, được dự báo chỉ tăng 2% trong năm 2025 lên 844 triệu oz, sau khi đã sụt giảm 2 năm liên tiếp.

Khả năng suy thoái và nhu cầu trú ẩn

Những bất ổn toàn cầu cả về địa chính trị lẫn kinh tế đang thu hút ngày một nhiều nhu cầu đầu tư vào các sản phẩm kim loại quý. Những gián đoạn trong hoạt động thương mại và xáo trộn chuỗi cung ứng, với nguyên nhân chủ yếu là từ các biện pháp thuế quan của Tổng thống Mỹ Donald Trump, đã có những ảnh hưởng tiêu cực tới tâm lý nhà đầu tư toàn cầu. Thêm vào đó, những lo ngại về khả năng suy thoái kinh tế của Mỹ, cũng xuất phát từ vấn đề thuế quan, thúc đẩy nhu cầu trú ẩn của thị trường.

Ngoài vấn đề kinh tế, giao tranh đã trở lại tại khu vực dải Gaza, sau vài tuần tạm đình chiến, cùng với những chiến dịch không kích mới của Mỹ nhằm vào phiến quân Houthi cũng tạo một lực hỗ trợ mới cho kim loại quý. Xung đột tại khu vực Gaza đã được chứng minh là dai dẳng, do những nguyên nhân sâu xa không thể giải quyết nhanh chóng. Thái độ cứng rắn của Tổng thống Donald Trump với Iran và các lực lượng thân Iran như Houthi tại Yemen, Hamas tại Gaza khiến tiến trình hòa bình vẫn còn rất xa vời.

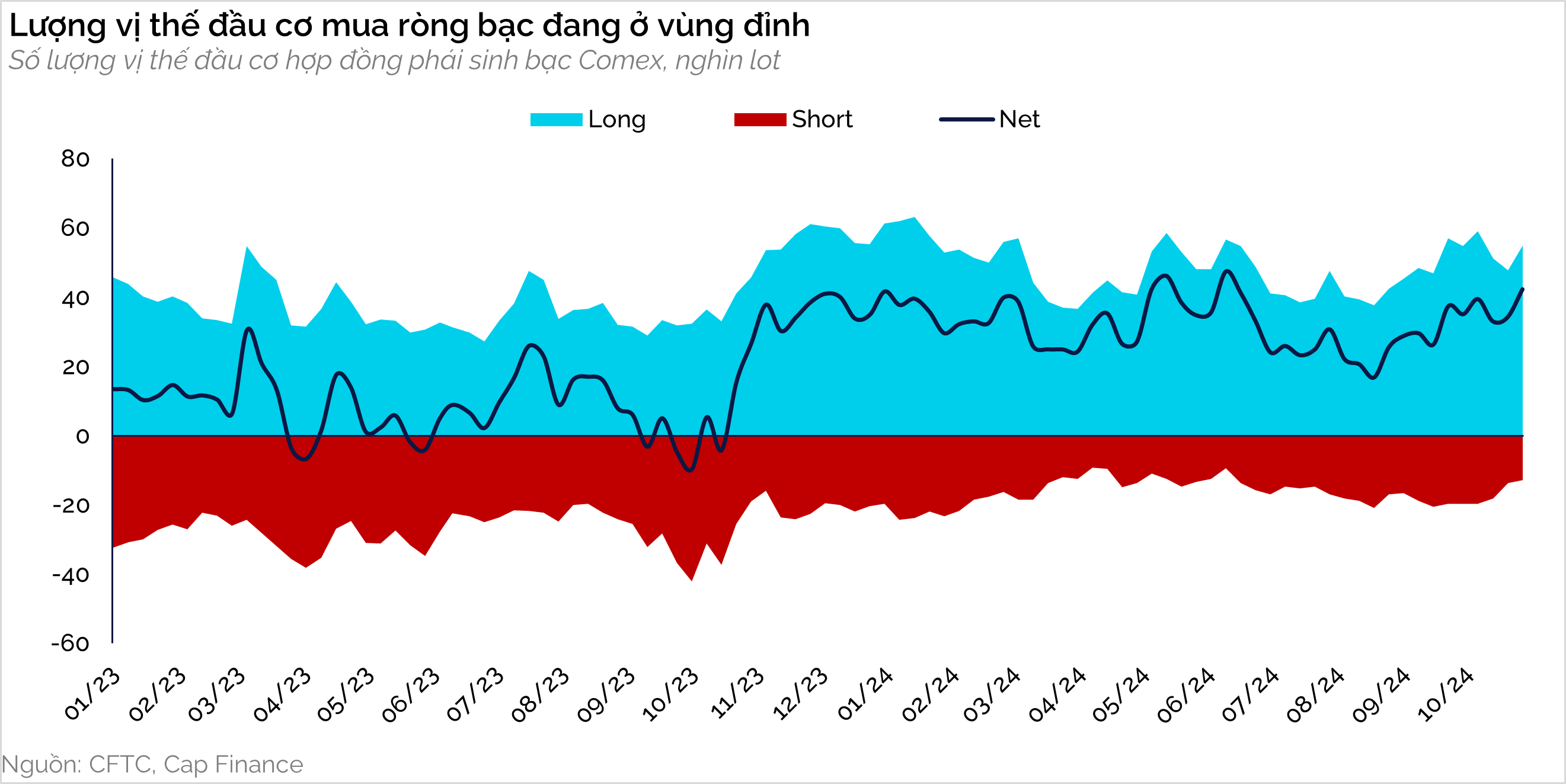

Nhu cầu trú ẩn trong bạc được thể hiện rõ qua một số dữ liệu thị trường. Giá thuê bạc (silver lease, được hiểu là mức phí trong các thỏa thuận bán và cam kết mua lại trong tương lai) đã tăng mạnh lên mức cao kỷ lục, gần 7%. Giá thuê bạc tăng cao có thể gợi ý rằng số người sẵn sàng cho thuê bạc đang giảm đi, phản ánh nhu cầu nắm giữ bạc vật chất tăng lên. Cùng lúc đó, lượng vị thế mua ròng bạc trên thị trường Comex cũng đang chạm đến vùng cao nhất trong hai năm qua.

Mặc dù nhu cầu trú ẩn vẫn thường tập trung vào vàng, nhưng với việc giá vàng đã tăng cao, một số nhà đầu tư bắt đầu chuyển sự chú ý sang bạc, với tiềm năng tăng trưởng còn nhiều dư địa. Tỉ lệ tương quan giữa giá vàng và giá bạc hiện đang ở mức 90:1, đang ở vùng cao kỷ lục trong lịch sử. Với xu hướng tăng của vàng hiện nay, để tỷ lệ này có thể trở về mức trung bình lịch sử, giá bạc sẽ còn tiếp tục tăng hơn nữa.

Nhìn chung, trong ngắn hạn, giá kim loại quý nói chung và bạc nói riêng vẫn sẽ được thúc đẩy bởi nhu cầu trú ẩn do những bất ổn địa chính trị và kinh tế toàn cầu. Mặc dù phần lớn đà tăng sẽ tập trung vào vàng, nhưng giá bạc cũng sẽ được hỗ trợ lớn, và xét tới đà tăng khiêm tốn so với giá vàng, dư địa tăng của bạc sẽ tạo nhiều tiềm năng sinh lời hơn.

Trong trung và dài hạn, bạc lại được hỗ trợ bởi nhu cầu công nghiệp tăng mạnh, với động lực chính xuất phát từ quá trình chuyển đổi năng lượng, vốn sẽ tạo ra nhu cầu lớn đối với bạc.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này chỉ mang tính chất cung cấp thông tin và không cấu thành lời khuyên tài chính, đầu tư hoặc pháp lý. Hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Đầu tư luôn tiềm ẩn rủi ro, bao gồm khả năng mất vốn. Vui lòng tham khảo ý kiến của cố vấn tài chính có chuyên môn trước khi đưa ra bất kỳ quyết định đầu tư nào.