Những thay đổi về mặt chính trị và chính sách tiền tệ của Nhật Bản trong thời gian gần đây đang dấy lên rủi ro về sự đảo chiều của “Yen Carry Trade”. Rủi ro này không phải là chưa từng xảy ra, và cũng đã có những hậu quả để lại, nhưng không phải ai cũng hiểu tường tận về nguyên nhân gốc rễ đằng sau hiện tượng này. Sau đây sẽ là bài học lịch sử về nguồn tiền rẻ tiêu biểu của toàn thế giới.

Nếu tóm gọn một câu, thì mọi vấn đề của đồng Yên đều xoay quanh việc nó mạnh lên. Nếu lật lại lịch sử, thì mọi thứ sẽ bắt đầu từ một cột mốc chính trị mang tên Hiệp ước Plaza. Vào ngày 22 tháng 09 năm 1985 tại khách sạn Plaza, thành phố New York, nhóm các nước G5 đã thỏa thuận can thiệp để làm yếu đồng USD nhằm giảm bớt thâm hụt thương mại của Mỹ. Kết quả là đồng Yên đang từ mức 240 JPY/USD đã tăng vọt lên 120 JPY/USD chỉ trong vòng ba năm, tạo ra một cú sốc tỷ giá khủng khiếp. Nó được gọi là hiện tượng Endaka.

Để cứu vãn các doanh nghiệp xuất khẩu đang bị bóp nghẹt bởi đồng nội tệ quá mạnh, Ngân hàng Trung ương Nhật Bản (BoJ) buộc phải hạ lãi suất xuống mức thấp kỷ lục lúc bấy giờ là 2.5%, bơm một lượng tiền rẻ khổng lồ vào nền kinh tế và thổi bùng lên quả bong bóng bất động sản và chứng khoán điên cuồng nhất lịch sử.

Khi quả bong bóng này phát nổ vào năm 1990, Nhật Bản bước vào một giai đoạn kinh tế đầy nghịch lý kéo dài từ 1990 đến 1995. Theo lý thuyết kinh tế học truyền thống, khi một quốc gia gặp khủng hoảng và BoJ hạ lãi suất liên tục từ mức đỉnh 6.0% xuống chỉ còn 0.5% vào năm 1995, đồng tiền của quốc gia đó phải suy yếu do dòng vốn tháo chạy tìm lợi suất cao hơn.

Thế nhưng, thực tế lịch sử lại ghi nhận đồng Yên mạnh lên một cách kinh hoàng, tỷ giá JPY/USD chạm đáy lịch sử lúc bấy giờ là 79.75 vào tháng 04 năm 1995. Nguyên nhân thực sự không nằm ở lãi suất mà nằm ở sự hoảng loạn của bảng cân đối kế toán trong nội địa Nhật Bản.

Các ngân hàng và tập đoàn tài chính đối mặt với những khoản nợ xấu khổng lồ đã thực hiện một cuộc hồi hương vốn cưỡng bức, buộc phải bán tháo mọi tài sản nước ngoài từ trái phiếu Chính phủ Mỹ đến bất động sản tại New York để thu hồi tiền mặt Yên về cứu vãn công ty mẹ. Lực cầu mua Yên để trả nợ nội địa này đã đè bẹp hoàn toàn lý thuyết chênh lệch lãi suất, chứng minh rằng khi "cháy nhà", dòng vốn sẽ tháo chạy về nước bất kể lãi suất thấp đến mức nào.

Sau giai đoạn hồi hương dòng vốn để tồn tại, các doanh nghiệp Nhật Bản đối mặt với thực tế khó khăn rằng, nền kinh tế sau khủng hoảng suy yếu, nhu cầu nội địa đi xuống. Trong khi đó, chi phí sản xuất thì không hề giảm. Cùng lúc đó, hoạt động xuất khẩu gặp khó khăn do đồng Yên quá mạnh. Tất cả những yếu tố này dẫn đến quyết định đầu tư ra ngoài của các doanh nghiệp Nhật. Một lần nữa, dòng vốn lại chuyển hướng, chảy ra khỏi Nhật Bản để đầu tư vào các thị trường khác.

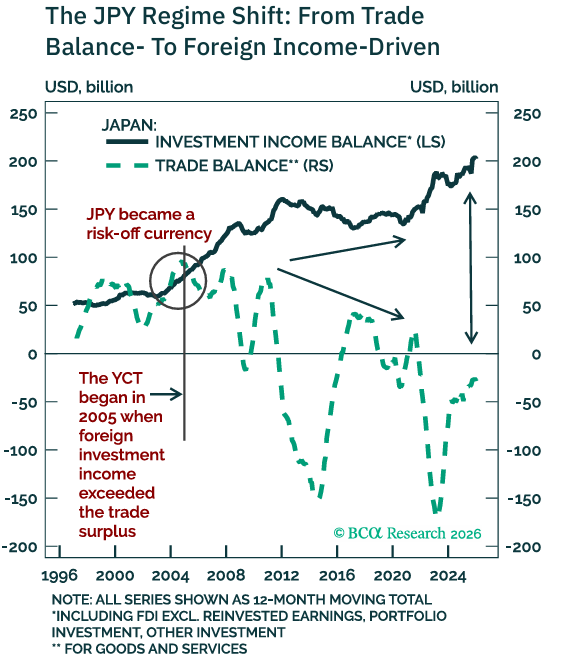

Đến khoảng năm 2005, cấu trúc kinh tế của Nhật Bản chính thức chuyển mình vĩnh viễn sang một trạng thái mới khi thặng dư từ thu nhập đầu tư nước ngoài (Primary Income) chính thức vượt qua thặng dư thương mại từ việc xuất khẩu hàng hóa. Nhật Bản không còn sống dựa vào việc bán xe hơi hay đồ điện tử mà trở thành một quốc gia chủ nợ sống bằng cổ tức và lãi suất từ khối tài sản khổng lồ đã đầu tư ở nước ngoài trong hai thập kỷ trước đó.

Cũng trong giai đoạn sau năm 1995, BOJ nhận thấy rằng lãi suất thấp không đủ sức để kìm hãm sức mạnh của đồng Yên, họ đẩy lãi suất về 0%, đồng thời thực hiện các biện pháp can thiệp mạnh tay hơn, với việc bán mạnh đồng Yên và mua vào USD để ép giá đồng Yên.

Với lãi suất duy trì ở mức 0% hoặc âm trong một thời gian quá dài, đồng Yên trở thành nguồn vốn vay rẻ nhất hành tinh, khai sinh ra chiến lược Yen Carry Trade (YCT) với quy mô khổng lồ. Đồng Yên lúc này trở thành một đồng tiền nghịch chu kỳ, nó sẽ yếu đi khi thế giới yên ổn vì dòng vốn bị đẩy ra ngoài để đầu tư và sẽ mạnh lên dữ dội khi thế giới có biến cố vì dòng tiền bị đòi về.

Nếu bóc tách về việc ai thực sự nắm giữ đống Yên mà BoJ đã liên tục bán tháo ra thị trường để làm yếu tỷ giá suốt nhiều thập kỷ qua, chúng ta thấy một sự phân cực rõ rệt giữa vốn nợ và tiền tươi.

Về mặt vốn nợ, các quân đoàn Carry Trade toàn cầu bao gồm các quỹ đầu cơ và các công ty giao dịch lớn đang nắm giữ các vị thế phái sinh, hoán đổi ngoại tệ và nợ vay với quy mô ước tính lên tới hơn 15 nghìn tỷ USD.

Các ngân hàng thương mại quốc tế đóng vai trò là kho chứa thanh khoản, nhận Yên từ BoJ rồi cho các quỹ này vay lại để đổi sang USD hoặc các đồng tiền lợi suất cao nhằm mua cổ phiếu công nghệ Mỹ hoặc trái phiếu tại các thị trường mới nổi.

Ngược lại, những kẻ nắm giữ đồng Yên một cách lâu dài dưới dạng tiền tươi bao gồm các Ngân hàng Trung ương thế giới giữ JPY trong dự trữ ngoại hối để đa dạng hóa rủi ro, và các Quỹ đầu tư quốc gia dùng Yên để thâu tóm các tài sản thực như cổ phần tập đoàn hay bất động sản tại Nhật Bản. Ngay cả các tập đoàn đa quốc gia cũng găm giữ một lượng tiền mặt Yên đáng kể từ doanh thu tại Nhật để tái đầu tư hoặc chờ đợi thời điểm tỷ giá phục hồi.

Trong nội địa Nhật Bản, một khối lượng tiền mặt khổng lồ khoảng 100 nghìn tỷ Yên (tương đương hơn 600 tỷ USD) hiện đang nằm dưới gầm giường của các hộ gia đình do thói quen sợ rủi ro và niềm tin vào giá trị tiền mặt sau cú sốc năm 1990.

Sự tích tụ tiền mặt này, kết hợp với khối tài sản ngoại trị giá khoảng 7.4 nghìn tỷ USD của các công ty bảo hiểm và quỹ hưu trí Nhật Bản, tạo nên một "quả bom" thanh khoản tiềm tàng. Hiện nay, tỷ lệ phòng vệ tỷ giá của các định chế này đang ở mức thấp kỷ lục dưới 50%, đồng nghĩa với việc chỉ cần đồng Yên có dấu hiệu tăng giá nhẹ, họ sẽ bị ép phải mua thêm hàng nghìn tỷ Yên để bảo vệ giá trị tài sản ngoại của mình.

Mối nguy hiểm lớn nhất của cấu trúc nợ này chính là cơ chế tất toán vị thế cưỡng bức, hay còn gọi là Unwinding. Khi một biến cố lớn xảy ra, ví dụ như khủng hoảng tài chính 2008, cú sốc Trung Quốc 2015 hay đại dịch 2020, giá trị các tài sản rủi ro sụt giảm khiến các ngân hàng môi giới (Prime Brokers) hoặc các sàn giao dịch như CME lập tức thực hiện lệnh gọi ký quỹ - Margin Call. Các nhà đầu tư đang vay Yên bị ép buộc vào một trạng thái không có lựa chọn: họ phải bán tháo mọi tài sản đang thua lỗ để mua lại đồng Yên bằng mọi giá nhằm tất toán khoản nợ sớm.

Hành động mua lại mang tính dây chuyền và cưỡng bức này tạo ra một vòng xoáy tăng giá cực mạnh, vì càng nhiều người mua Yên để trả nợ thì giá Yên càng tăng, và giá Yên tăng lại khiến những nhà đầu tư khác bị cháy tài khoản và buộc phải tiếp tục mua Yên để thoát thân.

Bước sang bối cảnh năm 2026, đồng Yên Nhật đang đứng trước một kịch bản đảo chiều vĩ đại khi nó bị định giá thấp một cách phi lý so với sức mua thực tế (Real Effective Exchange Rate) và Nhật Bản đã chính thức bắt đầu lộ trình nâng lãi suất thoát khỏi mức âm. Sự dịch chuyển này, cộng với áp lực nợ khổng lồ trên quy mô toàn cầu, đã hội đủ mọi điều kiện cho một cú Unwinding thứ tư trong lịch sử.

Sức mạnh bùng nổ của đồng Yên vào thời điểm này không còn phụ thuộc vào các số liệu kinh tế vĩ mô hay sức mạnh xuất khẩu của Nhật Bản, mà nó đến từ chính nhu cầu thu hồi vốn quyết liệt của một quốc gia chủ nợ đối với một hệ thống tài chính toàn cầu đã quá lệ thuộc vào nguồn vốn rẻ mạt từ quốc gia này trong suốt nhiều thập kỷ.

Đương nhiên, BOJ sẽ tìm mọi cách để ngăn cản cú shock tăng giá này, vì nó sẽ ảnh hưởng đến cán cân xuất nhập khẩu của Nhật Bản, tạo ra nguy cơ lạm phát cao. Tuy nhiên, hành động của BOJ sẽ có hiệu quả đến đâu, và tỷ giá JPY/USD sẽ tăng đến mức nào trước khi các động thái của BOJ có tác dụng.

Bài viết sử dụng các biểu đồ từ báo cáo của BCA Research, được đính kèm trong bài.