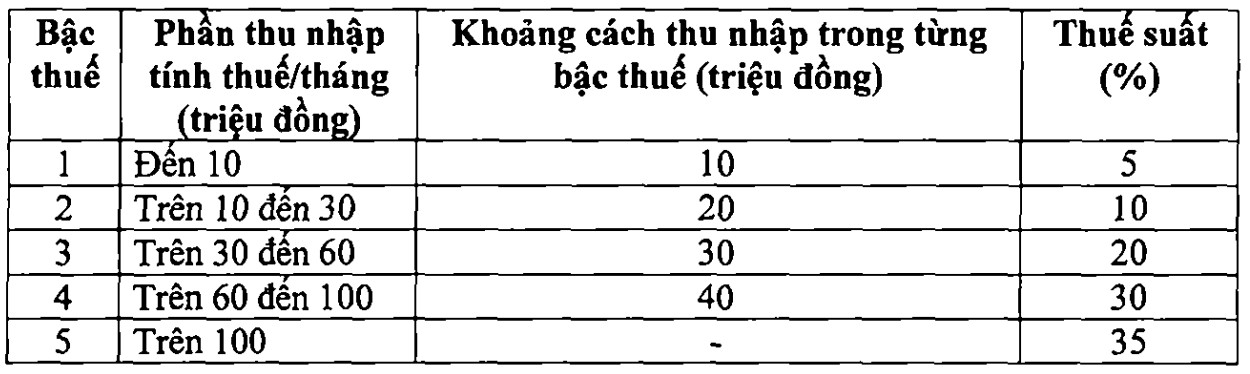

Mới đây, Bộ Tài chính đã đưa ra đề xuất về chính sách thuế thu nhập cá nhân mới, trong đó, rút ngắn biểu thuế lũy tiến từ 7 bậc xuống 5 bậc, đồng thời giảm thuế suất cho nhóm thu nhập trung bình. Động thái này đang được thị trường đón nhận như một tín hiệu nới lỏng tài khóa tích cực.

Tuy nhiên, để đánh giá đúng tác động thực tế của chính sách này, chúng ta cần nhìn nhận nó dưới một bức tranh tổng thể bao gồm cả lợi ích vi mô đối với tiêu dùng và những ràng buộc vĩ mô về dòng chảy tiền tệ đặc thù tại Việt Nam.

Ở góc độ tích cực, việc điều chỉnh thuế mang lại tác động trực tiếp lên tâm lý và thu nhập khả dụng của người dân, đặc biệt là nhóm có thu nhập từ 10 đến 60 triệu đồng mỗi tháng. Đây là lực lượng lao động chính tại các đô thị với khuynh hướng tiêu dùng cao, nên phần thu nhập tăng thêm này sẽ nhanh chóng quay lại nền kinh tế thông qua chi tiêu bán lẻ và dịch vụ, từ đó kích thích tổng cầu một cách tự nhiên.

Đối với doanh nghiệp, chính sách này đóng vai trò như một van giảm áp lực chi phí nhân sự vô cùng quan trọng. Trong bối cảnh lạm phát và chi phí sinh hoạt leo thang, việc người lao động thực nhận được nhiều hơn nhờ giảm thuế sẽ giúp doanh nghiệp không chịu áp lực phải tăng quỹ lương ngay lập tức, qua đó ổn định chi phí đầu vào và góp phần kiềm chế lạm phát từ phía cung.

Tuy nhiên, bức tranh màu hồng này cần được nhìn nhận thận trọng hơn khi soi chiếu vào cấu trúc tiền tệ của Việt Nam, nơi mà cung tiền và thanh khoản chịu tác động lớn từ các yếu tố ngoại suy và dòng chảy ngoại tệ.

Một thực tế là thói quen tiêu dùng của tầng lớp trung lưu Việt Nam thường có xu hướng hướng ngoại với các sản phẩm nhập khẩu, và điều này dẫn đến rủi ro rò rỉ dòng tiền ra nước ngoài. Khi thu nhập khả dụng tăng lên kích thích nhu cầu nhập khẩu hàng hóa, nhu cầu đối với đồng USD sẽ gia tăng tương ứng, bởi nhập khẩu bắt buộc nền kinh tế phải chi ngoại tệ ra.

Nếu nhu cầu này quá lớn gây áp lực lên tỷ giá, Ngân hàng Nhà nước sẽ buộc phải can thiệp để ổn định thị trường, vì tỷ giá là một trong những mục tiêu điều hành quan trọng. Và nó còn quan trọng hơn trong bối cảnh năm 2025 và 2026, khi định hướng kinh tế đang tạo nên áp lực rất lớn đối với VND. Tính tới thời điểm hiện tại của năm 2025, VND đã mất giá tới 3.4% so với cuối năm ngoái.

Thời điểm chính sách được tung ra cũng tác động lớn. Ở thời điểm hiện tại, thanh khoản hệ thống đang khan hiếm, lãi suất LNH tăng cao, chính sách này thực tế sẽ giúp cung tiền xoay vòng trong nền kinh tế nhanh hơn (khi tiền xoay vòng từ doanh nghiệp tới người lao động và trở lại nền kinh tế qua chi tiêu, thay vì quay trở lại TGA dưới dạng thuế và chờ đợi giải ngân qua đầu tư công hoặc TGKB), sẽ là một tác động tích cực.

Tuy nhiên, hiện tại đây mới chỉ là đề xuất, việc được thông qua và triển khai có thể phải đợi đến năm sau. Và nếu nó được triển khai trong giai đoạn SBV đang tích cực nới lỏng để đạt được mục tiêu GDP, đó sẽ là cú hích kép đối với tỷ giá. Nếu xét tới các ưu tiên hiện nay của chính phủ, thì đây có thể không phải là một điều gì đó quá tiêu cực. Bởi chúng ta đã hi sinh tỷ giá để đổi lấy tăng trưởng trong năm 2025, thì làm điều tương tự trong năm 2026 cũng không phải là không thể.

Tóm lại, giảm thuế thu nhập cá nhân là một chính sách đúng đắn để nuôi dưỡng nguồn thu và hỗ trợ an sinh, nhưng hiệu quả kích thích kinh tế của nó phụ thuộc rất lớn vào biến số tỷ giá. Nếu dòng tiền được giải phóng chảy vào hàng hóa nội địa, nền kinh tế sẽ hưởng lợi kép; ngược lại, nếu nó kích thích nhập khẩu, phần tích cực cho nền kinh tế sẽ ít hơn, trong khi chúng ta sẽ phải đối mặt với tác dụng phụ của chính sách.