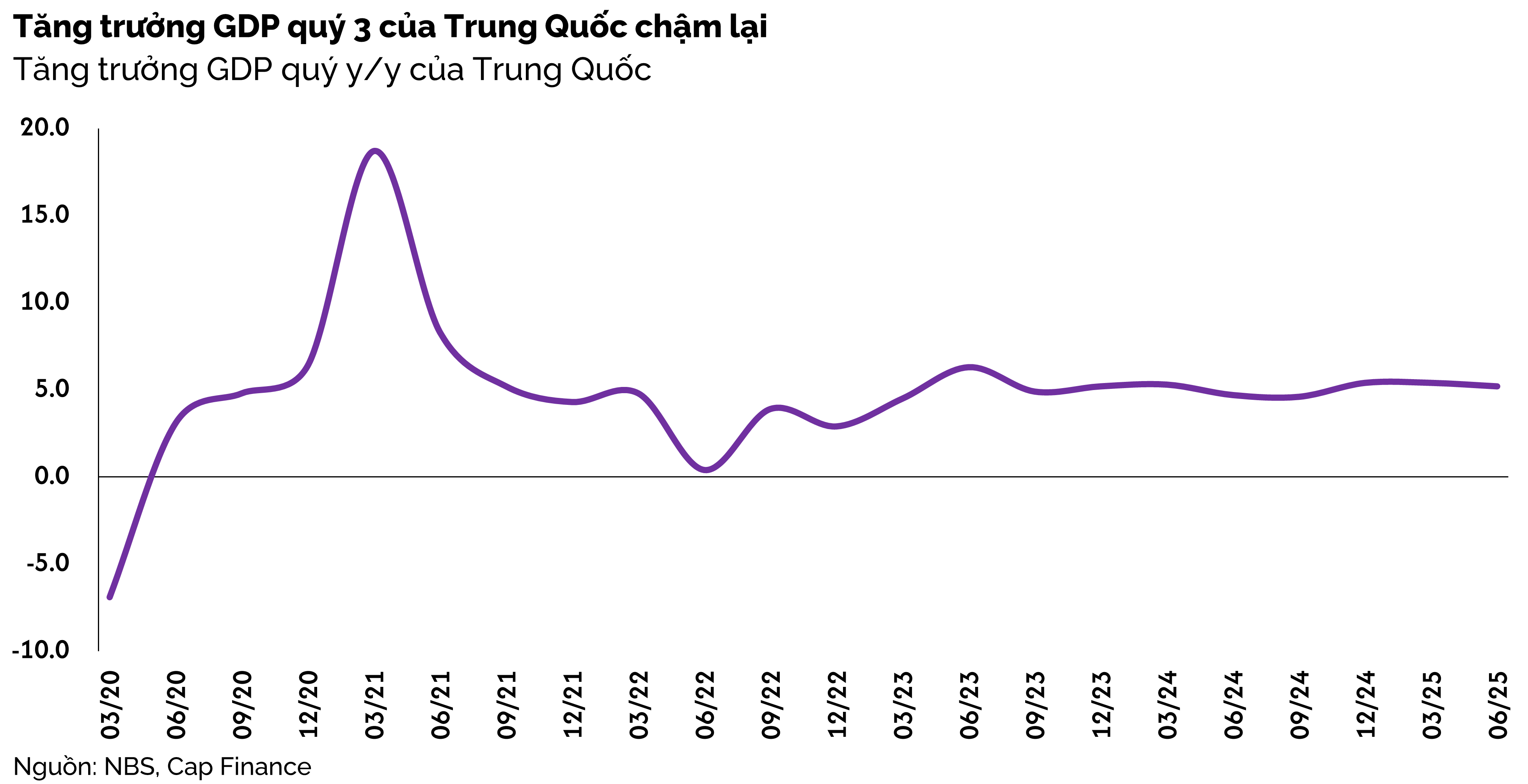

Tăng trưởng kinh tế Trung Quốc quý III đạt 4.8% so với cùng kỳ, nhỉnh hơn dự báo 4.7% nhưng thấp hơn mức 5.2% của quý II. Dữ liệu công bố ngày 20/10 cho thấy nền kinh tế lớn thứ hai thế giới vẫn duy trì được đà mở rộng, song cấu trúc tăng trưởng tiếp tục lệch về phía công nghiệp và xuất khẩu, trong khi tiêu dùng nội địa và đầu tư tư nhân chưa thoát khỏi trạng thái trầm lắng.

Trong bộ số liệu tháng 09, sản xuất công nghiệp tăng mạnh 6.5%, vượt xa dự báo 5.0% và trở thành điểm sáng hiếm hoi. Hoạt động trong các lĩnh vực công nghệ cao, năng lượng sạch, thiết bị điện tử và máy móc công nghiệp đều ghi nhận mức tăng hai chữ số, phản ánh xu hướng phục hồi rõ rệt của xuất khẩu sau giai đoạn suy giảm hồi đầu năm.

Nhu cầu từ châu Âu và Đông Nam Á đối với pin, xe điện và thiết bị năng lượng mặt trời đã giúp sản lượng nhà máy tăng tốc, qua đó “làm mềm đi” đà giảm của toàn bộ nền kinh tế quý này.

Trái ngược với khu vực sản xuất, tiêu dùng nội địa vẫn yếu ớt. Doanh số bán lẻ tháng 09 chỉ tăng 3.0% so với cùng kỳ, đúng bằng dự báo nhưng thấp hơn tháng 08 (4.1%). Mức tăng này phản ánh tâm lý thận trọng của hộ gia đình trong bối cảnh thu nhập thực tế tăng chậm và niềm tin lao động chưa được cải thiện.

Nhiều người dân vẫn ưu tiên tiết kiệm hơn là chi tiêu, đặc biệt sau khi giá nhà giảm kéo theo hiệu ứng tài sản tiêu cực. Các ngành hàng xa xỉ, ô tô và dịch vụ ăn uống tiếp tục giảm tốc, chỉ một số phân khúc như đồ gia dụng và điện tử giữ được tăng trưởng dương.

Đầu tư tài sản cố định lại là điểm tối rõ rệt nhất. Trong giai đoạn 9 tháng đầu năm, tổng đầu tư giảm 0.5% so với cùng kỳ năm trước, trái ngược kỳ vọng tăng nhẹ 0.1%. Đây là lần sụt giảm đầu tiên kể từ đại dịch, cho thấy niềm tin kinh doanh và khả năng mở rộng đầu tư của khu vực tư nhân đang yếu đi nhanh chóng.

Đầu tư bất động sản tiếp tục lao dốc – ước giảm gần 14% – khi các nhà phát triển đối mặt khủng hoảng thanh khoản và nhu cầu mua nhà mới vẫn đóng băng. Dù chính quyền trung ương khuyến khích phát hành trái phiếu đặc biệt để tài trợ hạ tầng, tiến độ giải ngân vẫn chậm và không đủ bù đắp phần hụt từ khu vực tư nhân.

Kết quả GDP quý III “vừa đủ tốt” để Trung Quốc duy trì mục tiêu tăng trưởng quanh 5% cho cả năm, nhưng chưa đủ để thay đổi xu hướng suy yếu nội tại. Sự mất cân bằng giữa các cấu phần cho thấy nền kinh tế vẫn phụ thuộc nặng nề vào xuất khẩu và công nghiệp – những lĩnh vực dễ tổn thương trước biến động bên ngoài, đặc biệt trong bối cảnh Mỹ có thể siết thuế quan trở lại dưới thời Tổng thống Donald Trump.

Ngân hàng Nhân dân Trung Quốc (PBoC) nhiều khả năng sẽ tiếp tục nới lỏng chính sách tiền tệ thận trọng trong quý cuối năm. Giới phân tích kỳ vọng cơ quan này có thể hạ nhẹ lãi suất cho vay trung hạn (MLF) và tăng hạn ngạch phát hành trái phiếu đặc biệt cho chính quyền địa phương.

Tuy nhiên, dư địa chính sách đang thu hẹp do rủi ro tỷ giá và dòng vốn rút ra. Lĩnh vực bất động sản vẫn là biến số lớn nhất, bởi nếu không có gói hỗ trợ quy mô đáng kể, hoạt động xây dựng có thể kéo tăng trưởng năm 2026 xuống dưới 4.5%.

Trên thị trường, phản ứng ban đầu khá bình tĩnh. Chỉ số Shanghai Composite tăng nhẹ ngay sau khi số liệu công bố, trong khi nhân dân tệ ổn định quanh mức 7.27/USD. Giới đầu tư nhìn nhận kết quả quý III là tín hiệu Trung Quốc “chưa gục ngã” nhưng cũng chưa thể bứt phá.

Trong ngắn hạn, nền kinh tế vẫn vận hành trên một trụ chính – công nghiệp và xuất khẩu – trong khi hai bánh xe còn lại là tiêu dùng và đầu tư vẫn đang hụt hơi, khiến đà phục hồi dù có nhưng thiếu sức lan tỏa.