Báo cáo mới nhất của ANZ Research, công bố cuối tháng 10/2025, cho thấy triển vọng tăng trưởng của Việt Nam sáng sủa hơn đáng kể so với các dự báo đầu năm. Tốc độ phục hồi của sản xuất chế tạo, dòng vốn FDI bền bỉ và thỏa thuận thương mại song phương với Mỹ đã củng cố nền tảng cho tăng trưởng trung hạn, trong khi chính sách tiền tệ linh hoạt giúp ổn định thị trường ngoại hối trong bối cảnh đồng VND chịu áp lực.

ANZ nâng dự báo tăng trưởng GDP năm 2025 lên 7.8%, phản ánh vị thế ngày càng mạnh của Việt Nam trong chuỗi cung ứng khu vực, song vẫn lưu ý về nguy cơ giảm tốc trong năm 2026 khi chu kỳ công nghệ toàn cầu đạt đỉnh.

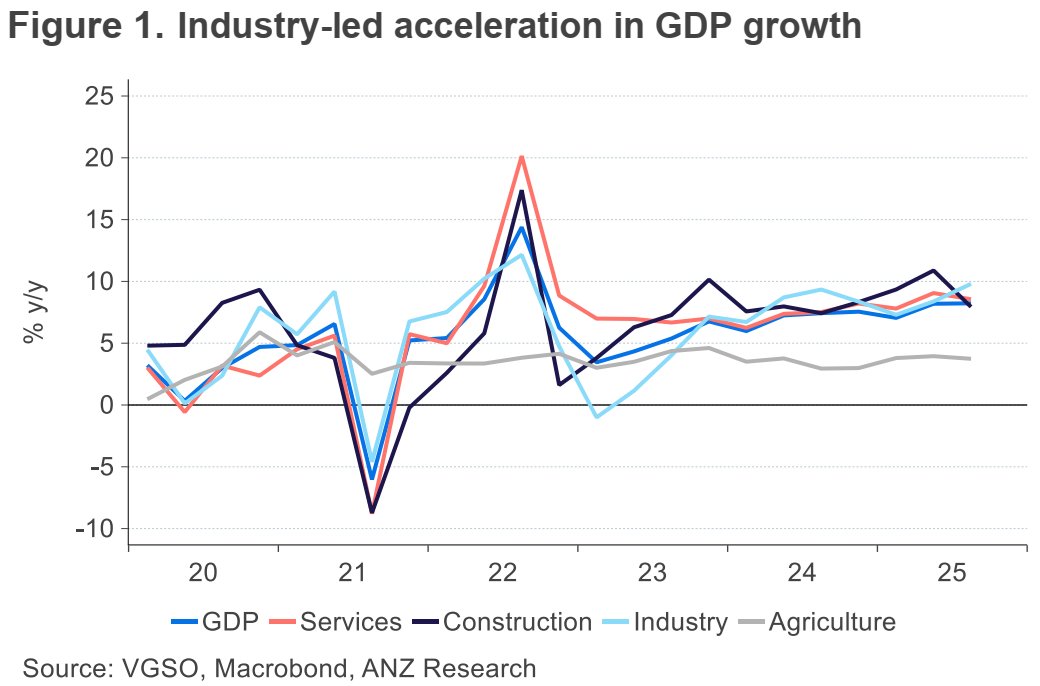

Tăng trưởng vượt kỳ vọng – Cỗ máy công nghiệp trở lại

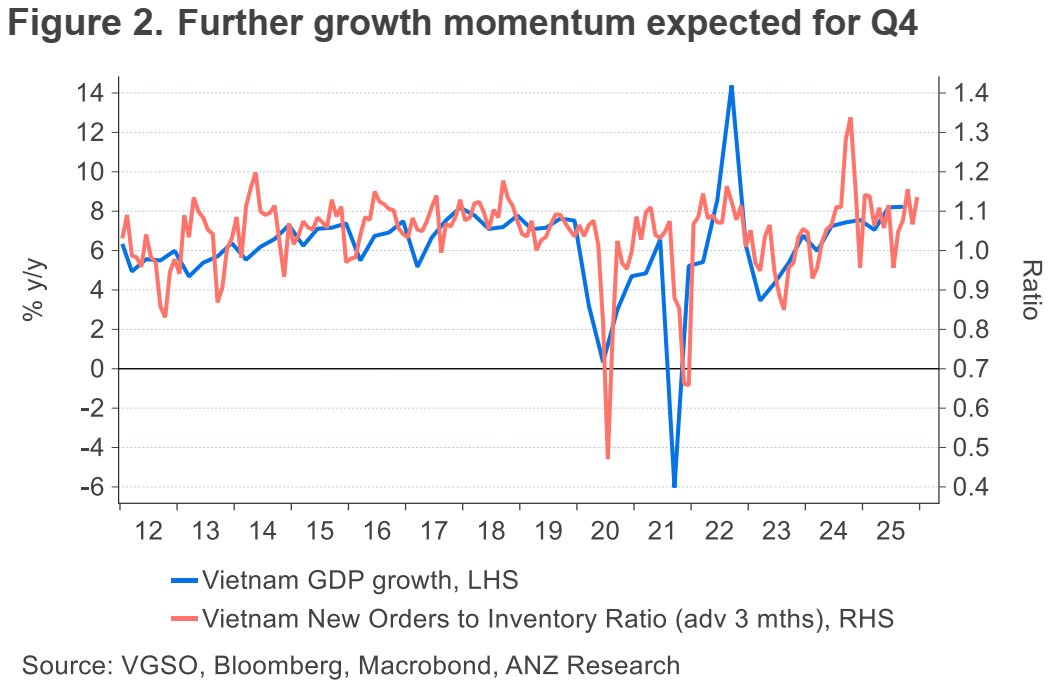

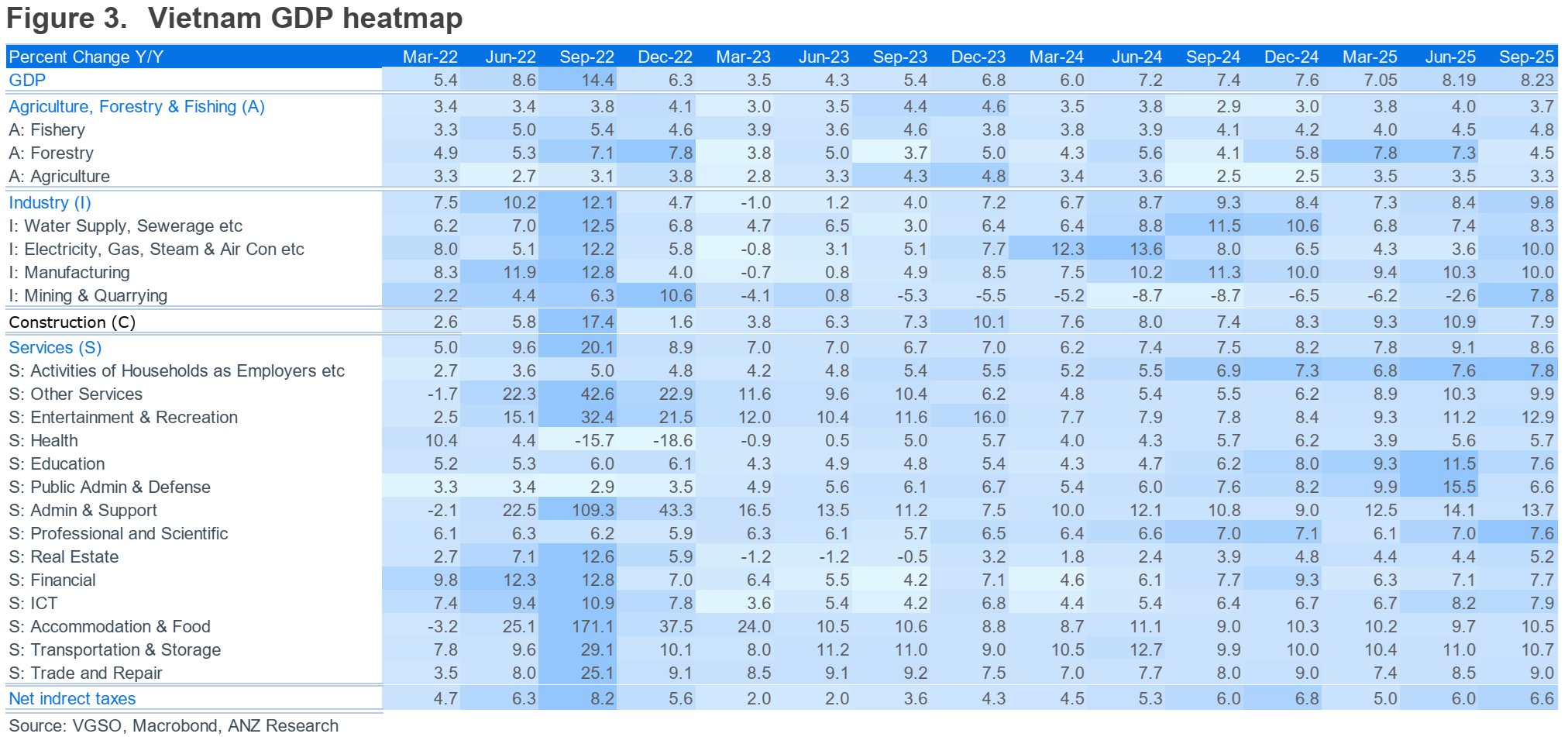

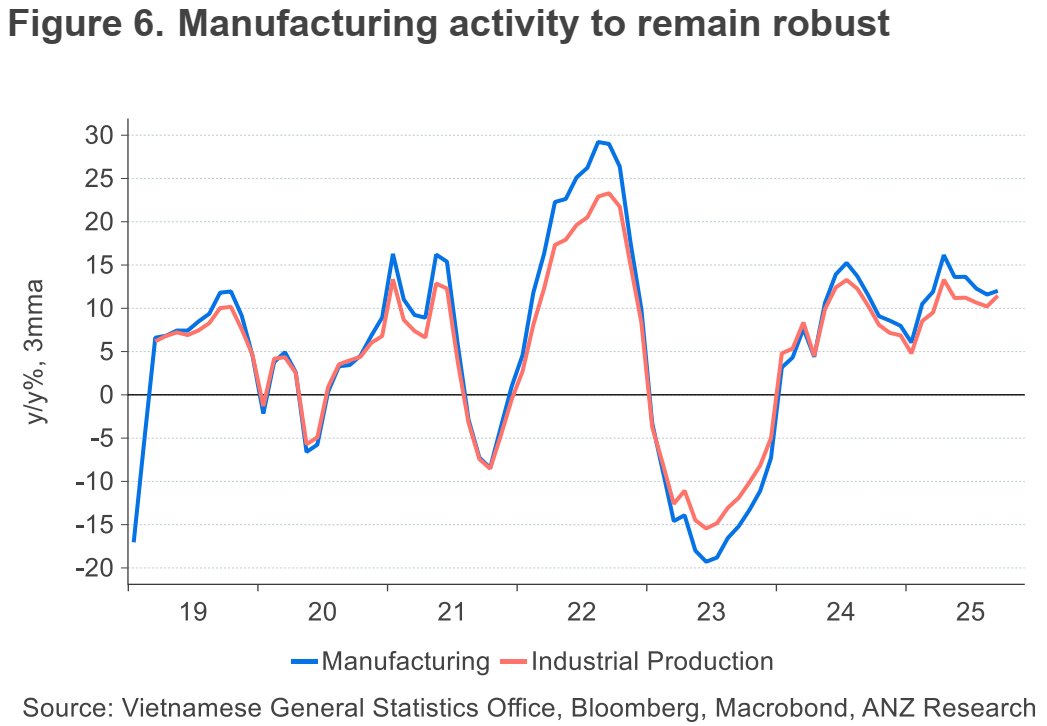

Trong quý III/2025, GDP Việt Nam tăng 8.23% so với cùng kỳ – mức cao nhất kể từ quý I/2022. Mức tăng này vượt đáng kể kỳ vọng trước đó của ANZ, vốn chỉ dự báo khoảng 7.2%. Cả ba trụ cột sản xuất – dịch vụ – nông nghiệp đều tăng trưởng tích cực, nhưng động lực chính đến từ khu vực công nghiệp chế biến chế tạo.

Cụ thể, sản xuất công nghiệp tăng 9.8%, trong đó nhóm chế biến chế tạo tăng đều ở mức hai chữ số, phản ánh đơn hàng xuất khẩu được đẩy mạnh trước các thay đổi thuế quan giữa Việt Nam và Mỹ. Đáng chú ý, khai khoáng phục hồi sau tám quý suy giảm liên tiếp, nhờ giá hàng hóa cơ bản ổn định và sản lượng dầu khí tăng nhẹ.

Khu vực dịch vụ tăng 8.6% – thấp hơn quý trước nhưng vẫn cao hơn trung bình giai đoạn 2018–2023. Các lĩnh vực bán lẻ, du lịch và logistics tiếp tục hưởng lợi từ nhu cầu nội địa ổn định và dòng khách quốc tế quay trở lại.

Nhờ đà phục hồi mạnh của khu vực sản xuất, ANZ nâng dự báo GDP năm 2025 lên 7.8% (từ mức trước đó 7.2%), và dự báo năm 2026 đạt 6.8% khi tăng trưởng toàn cầu chậm lại. Theo ANZ, chu kỳ tăng trưởng hiện tại của Việt Nam đang bước vào giai đoạn “tăng tốc chu kỳ giữa”, trong đó xuất khẩu và FDI dẫn dắt, trong khi chính sách tài khóa vẫn duy trì vai trò hỗ trợ ổn định.

Xuất khẩu – Tăng tốc nhờ chu kỳ công nghệ và thỏa thuận thương mại

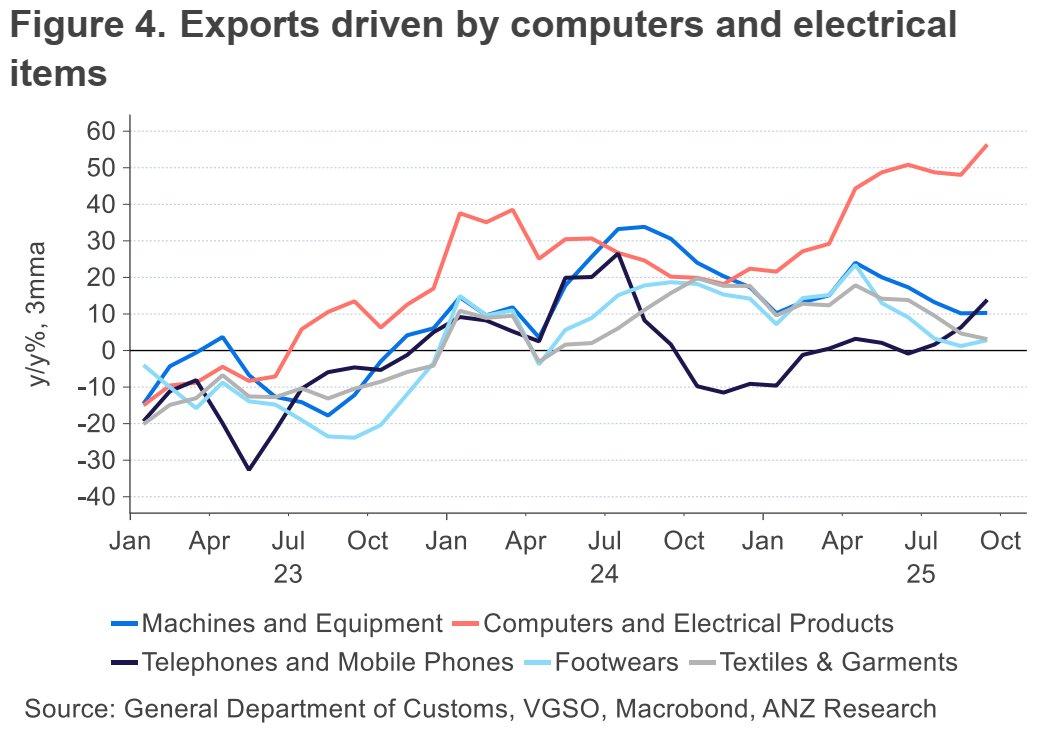

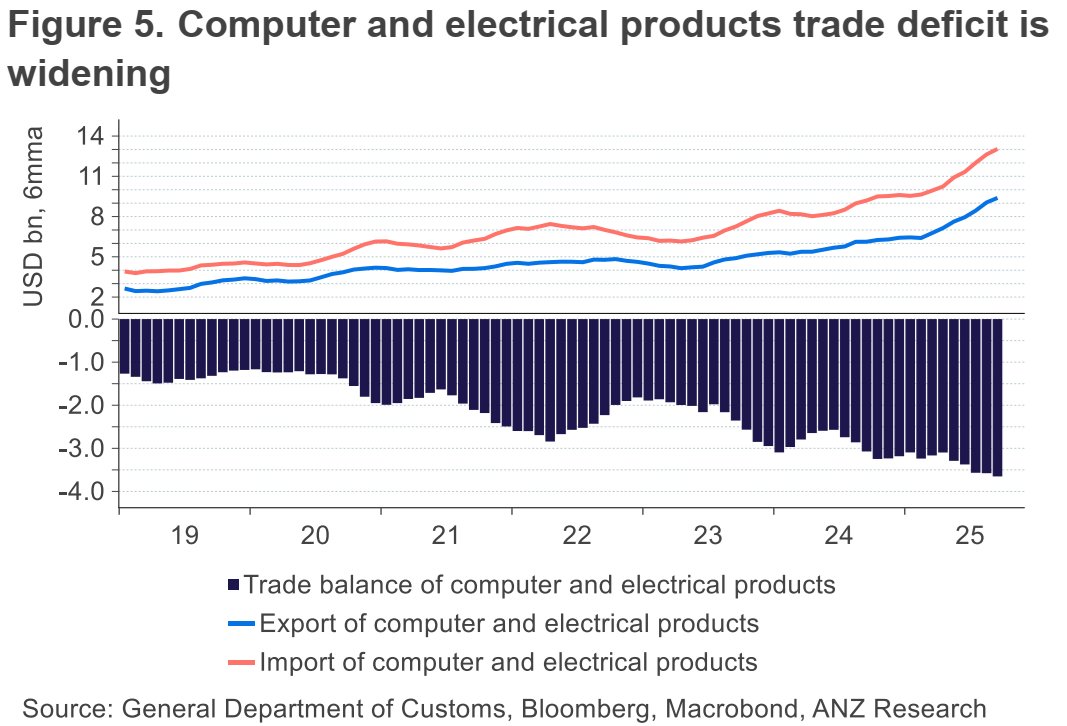

Động lực xuất khẩu công nghệ

Thương mại hàng hóa tiếp tục là động lực chính cho nền kinh tế. Tính đến hết tháng 09/2025, xuất khẩu hàng hóa đạt 310 tỷ USD, tăng hơn 16% so với cùng kỳ. Máy tính, thiết bị điện và điện tử là nhóm dẫn dắt với mức tăng hai chữ số, hưởng lợi từ chu kỳ công nghệ phục hồi và các đơn hàng từ Mỹ, EU tăng mạnh trong nửa cuối năm.

Sự kiện đáng chú ý là việc Mỹ tạm giữ nguyên thuế nhập khẩu 20% đối với hàng hóa Việt Nam, song song với việc Việt Nam được hưởng ưu đãi thuế quan đặc biệt đối với một số mặt hàng linh kiện và bán dẫn. Điều này giúp doanh nghiệp công nghệ trong nước gia tăng xuất khẩu nhưng đồng thời làm nhập khẩu nguyên liệu tăng mạnh hơn, kéo thâm hụt thương mại nhóm công nghệ lên 32.4 tỷ USD tính đến cuối quý III. ANZ nhận định đây là hệ quả tích cực tạm thời – phản ánh sự mở rộng công suất và đầu tư mới, chứ không phải tín hiệu xấu về cán cân thương mại.

Thỏa thuận thương mại Việt – Mỹ: Bước ngoặt chiến lược

Sau gần một năm đàm phán, Việt Nam và Mỹ đã đạt được khung thỏa thuận thương mại song phương vào tháng 07/2025 và dự kiến ký chính thức trong tháng 11. Theo nội dung được ANZ trích dẫn, Việt Nam sẽ mở rộng hạn ngạch nhập khẩu hàng hóa Mỹ – chủ yếu là nông sản trị giá 2.9 tỷ USD và 50 máy bay Boeing – đổi lại, Mỹ giữ nguyên thuế 20% với hàng Việt nhưng dành ưu đãi thuế quan đặc biệt 0% cho một số nhóm hàng đặc biệt.

ANZ đánh giá thỏa thuận này không chỉ giúp duy trì ổn định dòng thương mại, mà còn định vị Việt Nam như đối tác then chốt trong chuỗi cung ứng công nghệ của Mỹ, đặc biệt trong bối cảnh dịch chuyển sản xuất khỏi Trung Quốc.

Dòng vốn FDI: Trụ cột của tăng trưởng trung hạn

Dòng vốn thực hiện vững chắc

Tính đến tháng 09/2025, vốn FDI giải ngân đạt 18.8 tỷ USD, tăng 9.6% so với cùng kỳ năm 2024. Trong đó, sản xuất chế tạo chiếm 83%, tập trung vào lĩnh vực điện tử, thiết bị công nghiệp và năng lượng tái tạo. Bất động sản ghi nhận 1.4 tỷ USD – mức cao nhất trong ba năm, phản ánh sự trở lại của nhà đầu tư Singapore, Hàn Quốc và Nhật Bản.

Tổng vốn đăng ký mới và bổ sung đạt 28.5 tỷ USD, tăng 15.2%. ANZ nhấn mạnh dòng vốn FDI hiện nay có chất lượng cao hơn, tập trung vào chuỗi cung ứng công nghệ và năng lượng sạch thay vì bất động sản thuần túy.

Nâng hạng thị trường và dòng vốn gián tiếp

Một yếu tố cấu trúc quan trọng là quyết định của FTSE Russell nâng Việt Nam từ nhóm “Frontier Market” lên “Secondary Emerging Market”, có hiệu lực tháng 09/2026 (xem xét giữa kỳ tháng 03/2026). Theo ANZ, các tổ chức quốc tế ước tính việc nâng hạng này có thể mang lại khoảng 5 tỷ USD dòng vốn đầu tư mới, bao gồm cả dòng vốn chủ động và thụ động.

Tuy nhiên, ANZ cảnh báo rằng dòng vốn thực tế sẽ phụ thuộc vào tiến độ hoàn thiện cơ sở hạ tầng thị trường vốn, đặc biệt là khả năng thanh toán bù trừ và tính minh bạch trong giao dịch. Việc nâng hạng cũng sẽ giúp hạ chi phí vốn quốc tế, tăng khả năng huy động cho doanh nghiệp Việt Nam trên thị trường toàn cầu.

Cầu nội địa và tiêu dùng hộ gia đình

Tiêu dùng phục hồi, thu nhập tăng

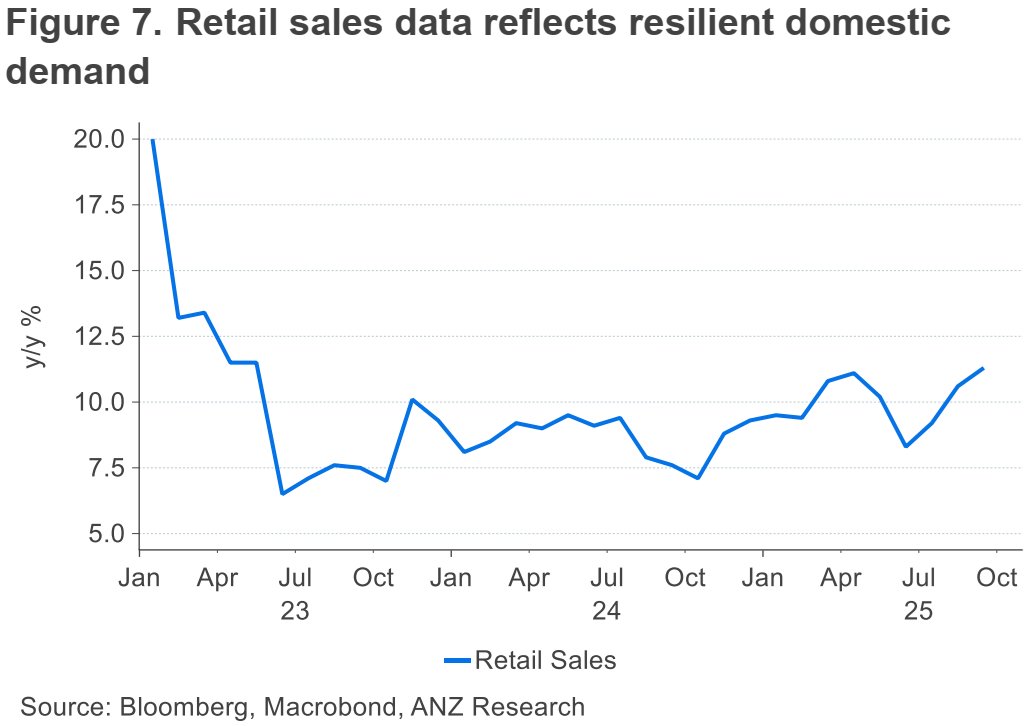

Sản xuất và xuất khẩu mạnh đã lan tỏa tích cực đến thị trường lao động. Tỷ lệ thất nghiệp duy trì ở mức 2.1%, trong khi tiền lương danh nghĩa tăng 6.3% y/y. Nhờ đó, doanh số bán lẻ tháng 09 tăng 11.3% – cao hơn đáng kể so với mức trung bình 9 tháng đầu năm (9.8%). Các mặt hàng điện tử, thiết bị gia dụng và du lịch nội địa là nhóm tăng nhanh nhất.

ANZ cho rằng tiêu dùng hộ gia đình sẽ tiếp tục là trụ đỡ quan trọng trong năm 2026, đặc biệt khi lạm phát hạ nhiệt và niềm tin người tiêu dùng cải thiện.

Tài khóa và đầu tư công

Đầu tư công tiếp tục được đẩy mạnh, với giải ngân đạt 72% kế hoạch năm sau ba quý. Các dự án hạ tầng giao thông, năng lượng tái tạo và khu công nghiệp là trọng tâm. ANZ nhận định chính sách tài khóa của Việt Nam đang phát huy hiệu quả ổn định chu kỳ, vừa hỗ trợ tăng trưởng, vừa kiểm soát được bội chi ở mức an toàn (3.5% GDP).

Chính sách tiền tệ: Ổn định tỷ giá trong môi trường biến động

Áp lực tỷ giá và phản ứng của NHNN

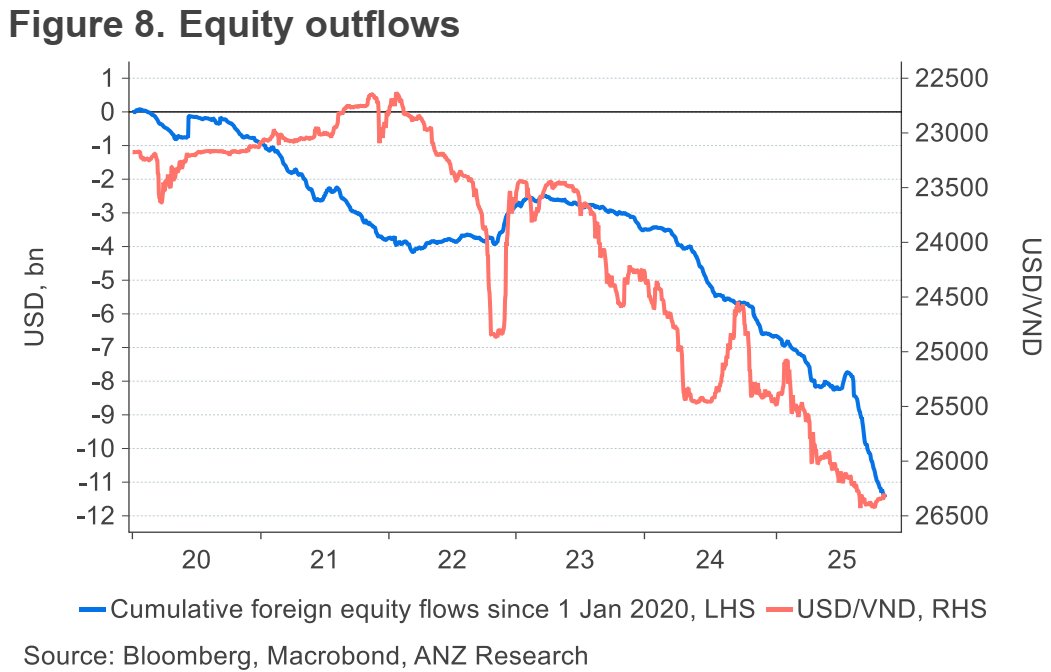

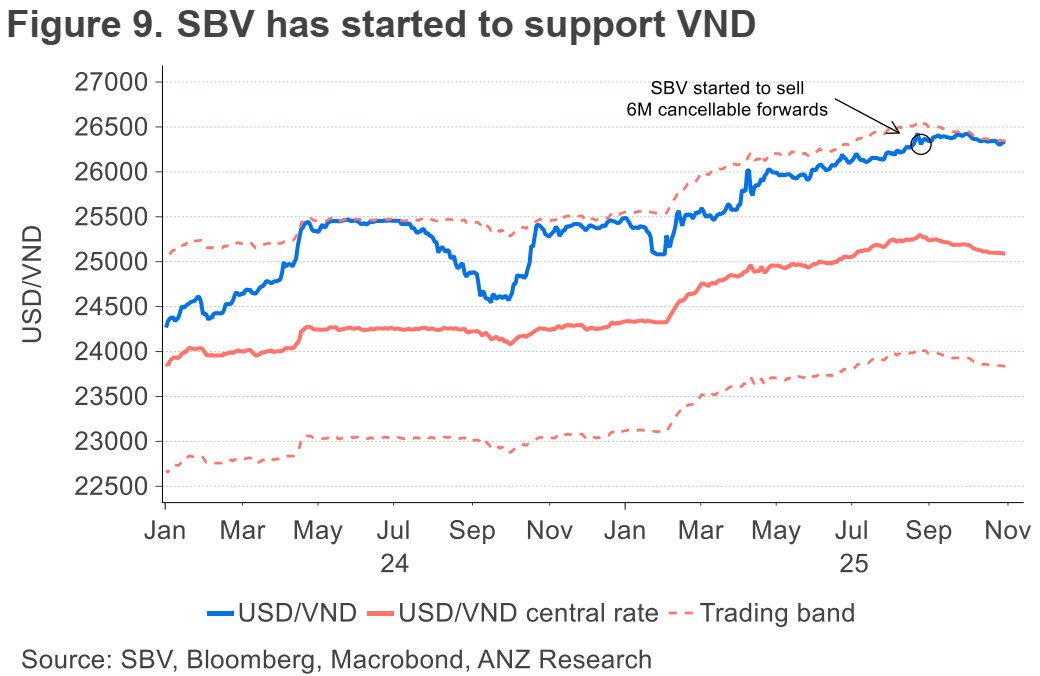

Từ đầu năm 2025 đến cuối tháng 09, đồng VND giảm 3.2% so với USD, trở thành đồng tiền yếu nhất trong khu vực châu Á. Áp lực đến từ việc dòng USD quay về Mỹ do chênh lệch lãi suất, cùng với nhu cầu nhập khẩu máy móc tăng mạnh.

Tuy nhiên, từ cuối tháng 08, Ngân hàng Nhà nước Việt Nam (SBV) đã can thiệp linh hoạt, chủ yếu thông qua bán hợp đồng USD kỳ hạn 6 tháng có thể hủy và nâng tỷ giá trung tâm để giảm kỳ vọng đầu cơ. Động thái này nhanh chóng giúp ổn định VND quanh vùng 25,000–25,200/USD, đồng thời hạn chế thiệt hại đối với thanh khoản hệ thống.

Chính sách lãi suất và thanh khoản

ANZ dự báo Ngân hàng Nhà nước nhiều khả năng duy trì chính sách hiện tại, với lãi suất tái chiết khấu quanh 3.5%, nhằm đảm bảo thanh khoản nhưng tránh gây áp lực lên tỷ giá. Lãi suất liên ngân hàng đã giảm mạnh về quanh 3.2%, phản ánh cung tiền mở rộng và tín dụng phục hồi.

Tăng trưởng tín dụng đến cuối tháng 9 đạt 9.1% YTD, cao hơn cùng kỳ năm trước (7.3%), chủ yếu nhờ lĩnh vực sản xuất và bất động sản khu công nghiệp.

ANZ cho rằng SBV có thể xem xét nới lỏng nhẹ vào đầu năm 2026 nếu áp lực tỷ giá giảm, đồng thời chú trọng hơn đến cân bằng giữa tăng trưởng và ổn định vĩ mô.

Cán cân thương mại và dự trữ ngoại hối

Thặng dư thương mại của Việt Nam đạt 22.6 tỷ USD tính đến cuối tháng 09/2025, thấp hơn mức 25.1 tỷ USD cùng kỳ 2024, do nhập khẩu máy móc và linh kiện tăng mạnh. Tuy nhiên, cán cân vãng lai vẫn dương nhờ kiều hối và dòng vốn FDI ổn định.

Dự trữ ngoại hối ước đạt trên 110 tỷ USD, tương đương khoảng 3.8 tháng nhập khẩu – đủ để hỗ trợ SBV can thiệp khi cần thiết. ANZ nhận định Việt Nam có khả năng duy trì ổn định tỷ giá trong biên độ 3–4%/năm, phù hợp với mục tiêu dài hạn và không gây áp lực lên lạm phát.

Rủi ro và triển vọng trung hạn

ANZ vẫn giữ quan điểm tích cực, nhưng lưu ý ba rủi ro chính có thể ảnh hưởng đến triển vọng 2026–2027:

1. Chu kỳ công nghệ toàn cầu đạt đỉnh: xuất khẩu nhóm điện tử có thể chậm lại khi nhu cầu chip và linh kiện ổn định trở lại.

2. Chênh lệch lãi suất Mỹ – Việt Nam vẫn lớn, khiến áp lực tỷ giá kéo dài và buộc SBV duy trì chính sách phòng thủ.

3. Tiến độ giải ngân đầu tư công và cải cách hành chính nếu chậm có thể hạn chế hiệu ứng lan tỏa của FDI.

Dù vậy, các nền tảng vĩ mô vẫn vững chắc: nợ công thấp, cán cân thanh toán dương, dự trữ ngoại hối an toàn và khu vực tư nhân phục hồi mạnh. ANZ kết luận rằng “Việt Nam đang đứng trước giai đoạn tăng trưởng bền vững dựa trên công nghiệp hóa và hội nhập chuỗi giá trị mới”.

Bức tranh tổng thể mà ANZ vẽ ra là một Việt Nam vững vàng giữa chu kỳ tái cấu trúc toàn cầu. Dù chịu sức ép ngắn hạn từ tỷ giá và lãi suất quốc tế, Việt Nam đang tận dụng tốt các xu hướng dịch chuyển sản xuất, mở rộng FDI và xuất khẩu công nghệ. Thỏa thuận thương mại với Mỹ, cùng triển vọng nâng hạng thị trường, tạo điều kiện củng cố vị thế Việt Nam trong khu vực.

Theo ANZ, năm 2025 có thể được xem là bước ngoặt tái định vị nền kinh tế, chuyển từ tăng trưởng dựa vào chi phí sang tăng trưởng dựa vào năng suất và công nghệ.

Với giả định chính sách tiền tệ được duy trì linh hoạt và môi trường đầu tư ổn định, tăng trưởng GDP 7.8% năm nay không chỉ là con số cao nhất Đông Nam Á, mà còn là tín hiệu cho một chu kỳ mở rộng mới kéo dài ít nhất đến 2027.